美元失勢,人民幣有望殺回“6字頭”!一場匯率風暴背后的財富大遷徙

隨著美聯儲主席鮑威爾在杰克遜霍爾年會上的鴿派講話釋放降息信號,全球金融市場劇烈震蕩,人民幣也迎來久違的上揚。

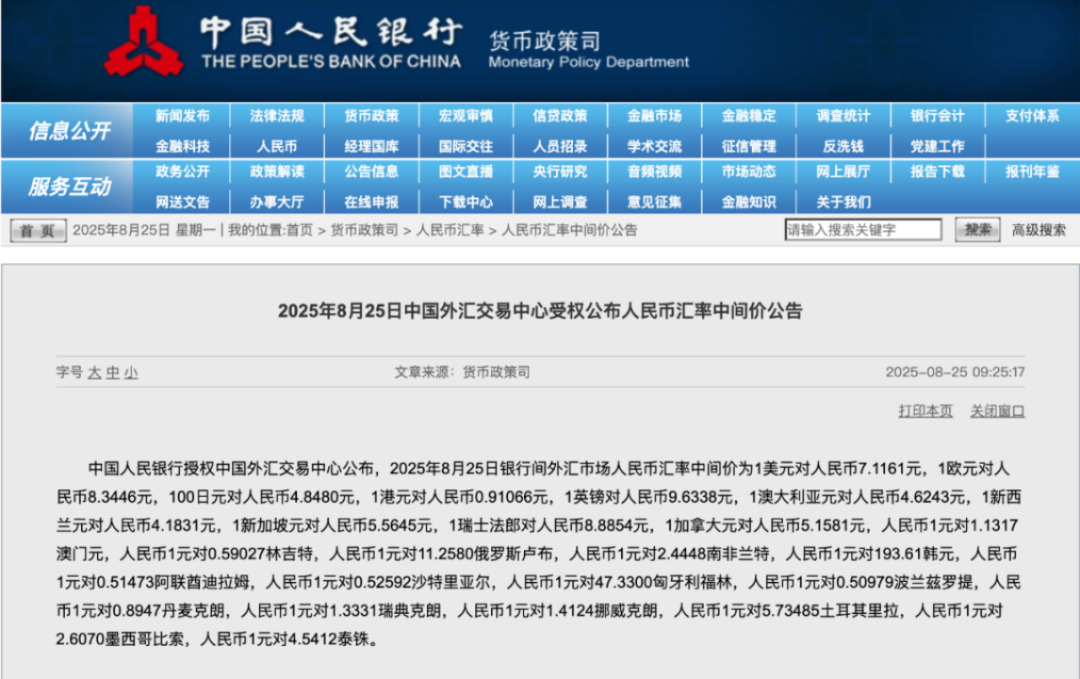

8月25日,人民幣兌美元中間價大幅上調160個基點至7.1161,創今年以來最大單日漲幅,并自去年11月以來首次跌破7.12關口。市場普遍預期,若美聯儲9月如期降息,人民幣有望重返“6時代”。

鮑威爾的“鴿聲”:美元下跌的導火索

鮑威爾在講話中指出,盡管通脹風險依舊存在,但勞動力市場放緩的跡象愈發明顯,暗示美聯儲可能在下月啟動降息。此番言論被市場解讀為明確的寬松信號,美元指數應聲跳水近1%,創4月以來最大單日跌幅。非美貨幣集體走強,人民幣在岸、離岸市場分別升值112點和120點,但升值幅度略低于歷史經驗,顯示央行或有意維持匯率穩定。

荷蘭國際集團大中華區首席經濟學家指出,近期人民幣中間價走勢反映央行對人民幣略偏強的態度。隨著美聯儲寬松周期啟動,人民幣年底前走強概率上升。

人民幣“7”關告破,6時代可期?

盡管美元大幅走弱,但人民幣此次升值相對溫和,CFETS人民幣匯率指數近期波動不大,顯示人民幣對一籃子貨幣保持穩定。招商證券認為,7月以來人民幣中間價穩步升值,若9月美聯儲降息落地,疊加季節性結匯需求回升,人民幣有望進一步走強,甚至重返“6字頭”。

人民幣升值預期升溫,有望提升中國資產吸引力,吸引海外資金回流,對股市、債市構成利好。

出口承壓:關稅比匯率更“致命”

然而,匯率升值并非沒有代價。以出口導向型經濟為主的中國,歷史上對匯率波動極為敏感。但今年以來,出口下滑的主因已不再是價格競爭力,而是特朗普政府加征關稅帶來的結構性沖擊。

數據顯示,截至6月,美國自中國進口額降至189.5億美元,環比下滑7.5%,創2009年2月以來新低。中國占美進口集裝箱份額也從2024年峰值的40%下滑至28.8%。家具、玩具、紡織品等傳統優勢品類出口大幅萎縮,訂單向越南、印度、墨西哥等地加速轉移。

長期視角:匯率升值利大于弊?

盡管短期內出口承壓,但從長期看,人民幣升值未必是壞事。當前中國制造業面臨的根本問題并非價格不夠低,而是外需疲軟與貿易壁壘疊加。即便匯率再低,也難以抵消高額關稅帶來的邊際效應遞減。

相反,美元走弱有助于全球流動性改善,刺激需求回暖;人民幣升值則有望吸引外資回流,推動國內消費市場擴容,尤其是紡織品等內需導向型產業,可能迎來新的增長空間。

因此,匯率走強雖對出口形成短期壓力,但在全球產業鏈重構的大背景下,依靠低匯率保出口的策略已難以為繼。推動產業升級、激活內需、吸引外資,才是應對外部沖擊的根本之道。

人民幣重返“6時代”或許只是時間問題,但真正值得關注的,是如何在匯率升值的新周期中,完成從“出口驅動”向“內需+資本”雙輪驅動的轉型。匯率走強不是終點,而是中國經濟邁向高質量發展的又一次壓力測試。

蘇公網安備:

蘇公網安備:

{kind=link}