賣不出去還在擴能!聚酯工廠是瘋了還是另有所圖

今年以來,紡織企業對原料的采購相當謹慎,但是與此同時,聚酯工廠在供應方面卻一點都沒有克制,不僅負荷高開,產能擴張也依舊繼續。

據數據反映全國聚酯新增產能945萬噸/年,而年末仍有裝置投產計劃,預計全年新增產能千萬噸附近。而其中滌綸長絲一直是聚酯產業擴能的最大板塊。

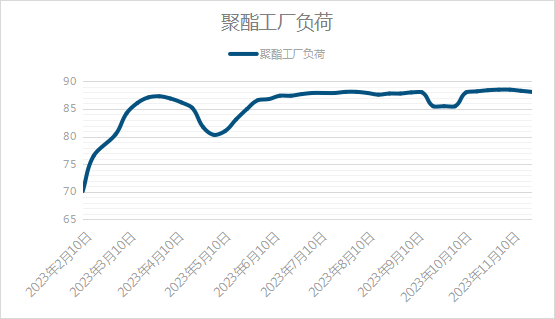

聚酯負荷持續高位

由此也就導致了聚酯產業鏈供需錯配的問題,滌綸長絲行業供需矛盾較為凸顯。據統計,2023年國內滌綸長絲新增產能共計442萬噸,產能基數上調至4128萬噸,目前聚酯產能與2010年相比漲幅186.3%,復合增長率8.4%附近,滌綸長絲復合增長率也近8%,而今年滌綸長絲投產規模占聚酯投產總量的46.8%。

不過好在雖然整體維持著高負荷,但是新增產能的負荷增漲較緩,在老設備檢修和新增產能投產的交替運行中,在開年過后滌綸長絲工廠絕大部分時間負荷都在85%的狀態,所以盡管2023年國內滌綸長絲新增產能高達400余萬噸,但上半年實際產量2626.7萬噸,同比去年還跌了1.8%。

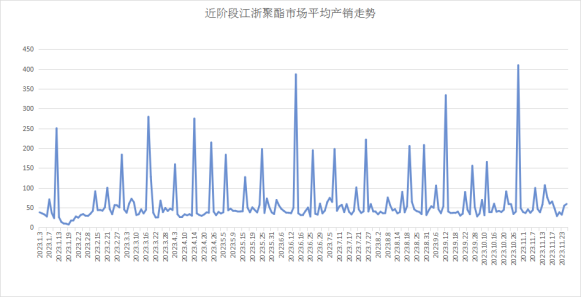

產銷持續低迷

與不斷擴張的產能形成鮮明對比的是低迷的產銷,從開年到現在持續的追蹤,整整近一年的時間產銷破百的天數也就20天,其余時間的滌絲產銷一般也就在30%-70%之間,織造企業對對原料采購的謹慎態度,最直接的原因就是行情不好,滌絲作為織造企業生產的根本,一旦行情有了起色,采購肯定會有增多。

細的來講,市場單方面,現在織造企業普遍庫存偏多,根據綢都網的數據統計,現在織造企業坯布庫存應有30天往上,如何消化庫存才是現在的主要問題;而訂單方面,企業更多的在做一些小而精的開發面料,這些面料所涉及的原料一般來講都是定紡或者特殊原料,并且量也不會太大,因此目前產銷低迷也合情合理。

那到底為什么聚酯工廠還要擴能呢?

箭在弦上不得不發

這么看來聚酯工廠其實并不應該擴張產能,那怎么這幾年以來不停地在投產呢?事實上2020-2024年預計全國聚酯退出(預退出)項目共計357萬噸,其中滌綸長絲退出項目261萬噸,占退出項目總規模的73.1%,滌綸長絲行業已率先拉開洗牌的序幕。也就是說現在我們看到的新增產能已經是削減版本的了。

在2017-2018年這段時間里諸多產能投產的計劃被立項,而一家聚酯工廠的建立需要的時間相當長,這些項目在近幾年陸續完成,也就造成了現在產能大量擴張的局面,但實際上由于近幾年公共衛生事件及地緣政治危機帶來的諸多影響,市場供過于求的情況越來越嚴重,聚酯工廠也十分無奈。

總的來講,聚酯擴張是前些年種下的種子,只是現在才對市場產生影響,而近年來,滌絲利潤明顯被壓縮,中小型企業的競爭力越來越小,前兩年常說紡織市場正在經歷洗牌,而滌絲行業的洗牌其實也已經默默開始。

蘇公網安備:

蘇公網安備:

{kind=link}