大宗紡織原料周報(6.5--6.9)

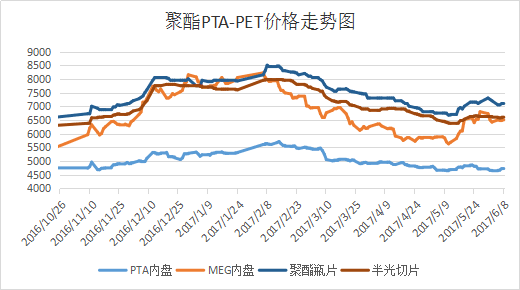

一、本周聚酯原料PTA-PET價格走勢分析

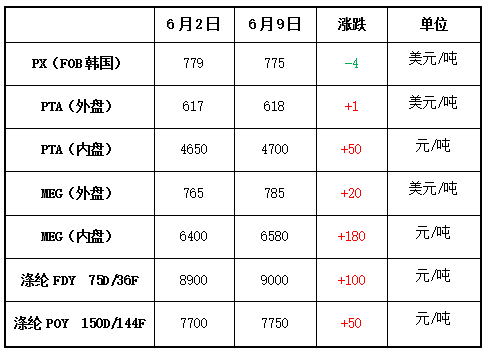

本周國際油價承壓大幅走跌,在美國原油庫存意外大增以及市場對原油供大于求的擔憂仍揮之不去,令油價承壓大挫,在7日收盤更是大幅下跌超5%;截至周四,紐約原油7月期貨收跌于45.64美元/桶,布倫特8月期貨跌至47.86美元/桶。PX方面,本周PX市場行情呈現震蕩盤整局面,價格重心整體略有回落;亞洲PX價格跌775美元/噸FOB韓國和795美元/噸CFR中國,歐洲PX跌至708美元/噸FOB鹿特丹。

PTA方面,在國際油價以及期貨面的波動下,本周PTA市場呈現穩中拉漲行情,價格重心小幅攀升;截至周五,內盤報價上漲至4730-4780元/噸左右,成交商談上調至4680-4720元/噸附近。在資金面的作用下,本周乙二醇市場偏強運行,價格重心多有抬升;截至周五,現貨商談價格上升至6580-6600元/噸附近。

切片方面,本周江浙地區半光切片市場多維穩觀望,價格重心波動不大;截至周五,主流廠家現款報盤價格集中在6600-6700元/噸附近,實單商談價格預計在6600元/噸上下。滌綸長絲方面,本周江浙地區滌綸長絲市場行情穩中拉漲,部分POY以及FDY產品報價有小幅上漲,DTY多趨穩;其中POY 150D/144F主流廠家報價小幅上漲至7750元/噸,而FDY 75D/36F產品報價則略升百元至9000元/噸水平。

二、本周聚酯原料利潤情況分析

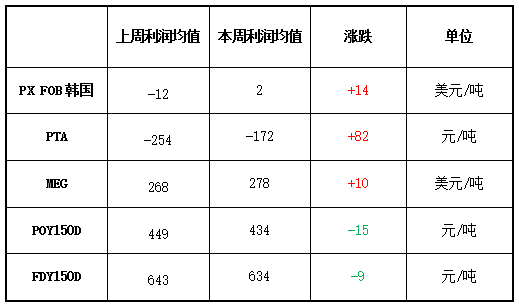

本周原料PX市場扭虧為盈,但仍在盈虧線附近徘徊,目前其盈利僅在2美元/噸左右;PTA方面,雖然仍處于虧損局面,但虧損格局稍微改善,其虧損空間大約在172元/噸附近。乙二醇方面,其盈利水平較前期略有上調,盈利水平大概在278美元/噸左右。滌絲方面,雖然自身價格重心穩中有漲,但上游成本壓力增大的情況下,其盈利水平略有回落;目前FDY產品盈利水平略降至434元/噸水平,POY產品盈利空間則微跌至634元/噸左右。

三、本周聚酯原料產銷及開工率情況分析

開工率方面,本周PTA市場平均開工率集中在66.3%附近,與上周相比,小幅上漲近0.4%;實時開工率集中在69.0%(目前產能基數為4884萬噸),如果去掉長期停產產能(1180萬噸)的話,目前實時開工率在91.0%水平。本周聚酯裝置負荷變化不大,目前市場平均開工負荷圍繞在84%左右;此外切片紡方面,本周開工率波動也趨穩,圍繞在44.1%左右。織造方面,市場整體開機率略有下降,本周主流平均開機率小幅下降至80%水平。

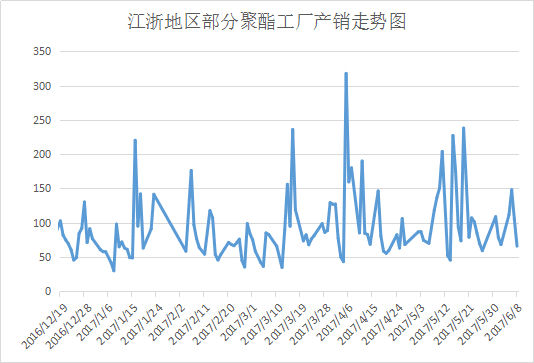

產銷方面,本周聚酯滌綸市場整體成交氣氛先漲后降,整體產銷表現不錯。周初在上游原料盤中跳漲以及廠家優惠促銷的帶動下,視價拿貨的下游廠家有一定的采購動力,市場產銷明顯回升,主流產銷回升至150%左右,個別廠家產銷偏高;隨后在國際油價重挫下,下游織造廠家多持謹慎觀望態度,市場平均產銷回落至6-8成左右。

庫存方面,在近期下游需求局部好轉的情況下,主流廠家庫存基本處于較低水平。具體產品方面,目前滌絲市場整體庫存集中在11-28天附近;其中POY庫存圍繞在7-13天水平,FDY庫存則略降至10-18天附近,而DTY庫存集中在20-30天左右。

四、后市預測

PX:伴隨著國際油價大幅受壓下挫,PX市場成本面支撐明顯力度不足,而從下游市場行情來看,表現尚可;預期短期內PX市場行情或將維持區間波動局面,受制于上游原料形勢。

PTA:在利空因素圍繞下,國際油價整體處于偏弱運行的狀態,這也意味著PTA市場成本面有一定的壓制;但從PTA自身供需面來看,在自身供應偏緊的情況下,預期短期內PTA市場抗跌性依然較強。

乙二醇:本周乙二醇市場偏強運行,近期資金面表現良好,加上乙二醇現貨市場緊張共同支撐著行情的回升。不過當前原油走勢不佳,加上終端下游淡季效應逐漸顯現,預計短期內乙二醇上漲依然存在一定的壓力。

滌綸長絲:目前來看,上游聚酯原料PTA以及乙二醇市場行情或延續盤整格局,滌綸長絲市場成本面表現尚可;另外下游織造廠家采購積極性稍有減淡,但聚酯廠家在自身庫存降低的利好條件下,預計短期內滌絲市場行情或仍將維持堅挺走勢。

蘇公網安備:

蘇公網安備:

{kind=link}