【一線調研】“金九銀十”將至,紡織行情回暖成色幾何?

最近,有不少紡織人表示接到了訂單,路上運布的卡車也多了起來......“‘金九銀十’要來了,市場該轉暖了”,這句在淡季被反復念叨的話,似乎正一步步照進現實。

但熱鬧背后,紡織市場溫度究竟如何?訂單回暖是全面復蘇還是局部爆發?原料價格上漲能否持續?帶著這些疑問,我們走訪調研了相關企業,旨在了解市場的真實現狀。

訂單開機:分化中展現復蘇曙光

調研結果顯示,當前紡織行業訂單開機依然延續分化態勢。

主營彈力面料的紡織企業表現尤為亮眼,在這個“無彈不成布”的時代,該企業訂單可延續至9月底,且織機保持著滿開狀態。與之形成對比的是主營常規面料的紡織企業,開機率僅維持在 80%,且坯布庫存高企,預計到9月初才有望改善。這種分化折射出市場需求從“量”到“質”的結構性轉變。

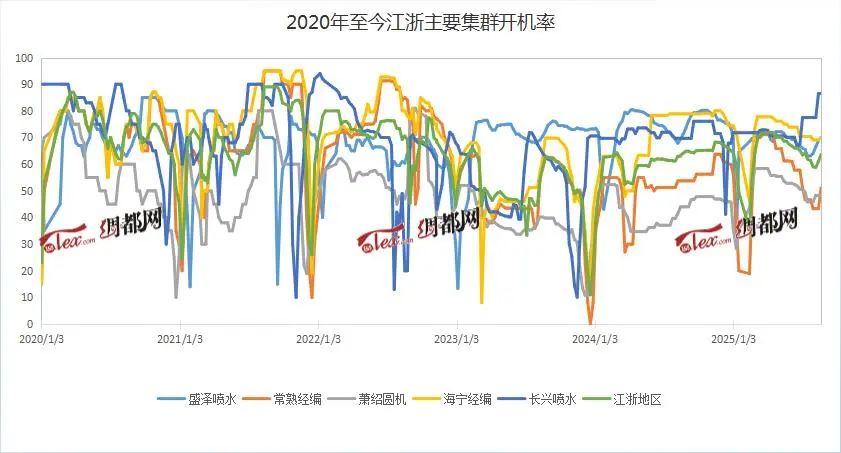

從行業整體來看,下游市場正逐步升溫。綢都網監測數據顯示,本周樣本內織造企業開機率回升至68.8%,環比提升2.3個百分點。這一改善得益于中美關稅再次延期帶來的出口利好,工裝面料、環保再生面料等品類需求明顯回升,外商補庫意愿增強。值得關注的是,龍頭企業與中小企業的訂單獲取差距進一步拉大,行業巨頭憑借產能集中度優勢,在旺季前已鎖定大量秋冬訂單,而中小織造企業多以小體量訂單為主。

盡管織造新訂單指數環比上升,但紡織企業普遍對旺季成色持觀望態度。這種謹慎情緒源于兩方面壓力:一是,過去三年產能擴張導致紡織行業從賣方市場轉向買方市場,若產能完全釋放,下游需求難以消化;二是,上半年行情不及預期形成心理慣性,紡織企業更傾向于“以銷定產”而非盲目擴產。

不過,隨著美聯儲9月降息預期升溫及國內經濟刺激政策落地,紡織市場回暖共識正在凝聚。

原料采購:價格波動中策略轉變

近期,原料市場呈現兩大矛盾:一是聚酯工廠挺價意愿強烈,8月19-21日,部分規格滌綸長絲價格上調50-100元/噸,但下游織造廠利潤空間被壓縮,實際成交較為清淡;二是PTA市場供過于求,8月中旬產能利用率達86%,庫存累積預期增強,但聚酯工廠通過減產檢修維持價格堅挺。在此背景下,紡織企業原料采購策略有所變化,呈現出與自身產品結構、經營模式深度綁定的特征。

主營常規面料的紡織企業,因產品價格透明度高,生產成本直接影響其市場競爭力,多采取“逢低采購”策略。在前期滌絲價格觸底時,適逢采購周期的這類企業逢低補倉,一度使得聚酯產銷飆升至384.7%。這種策略通過低價鎖定成本,但需承擔庫存貶值風險。

主營秋冬面料的紡織企業,則因原料行情波動頻繁,選擇以“按需采購”為主。近期因滌綸長絲價格上調而暫停采購、持幣觀望,這種模式雖能規避價格波動風險,但對訂單穩定性要求頗高。

主營彈力面料的紡織企業,則傾向于“隨買隨用”策略。這類企業生產計劃調整靈活,“隨買隨用”可減少資金占用,與“滿負荷運轉”的生產節奏形成良性適配。

另據數據顯示,目前滌綸長絲庫存維持相對低點,與月初相比,滌綸長絲平均庫存水平下降2.6天,POY下降3.6天,降幅較為明顯。隨著傳統旺季到來,下游需求穩步回升,后續有望進一步改善。

當“金九銀十”的預期逐漸升溫,紡織市場正站在“回暖”與“現實”的交叉路口。從調研結果看,當前市場的復蘇并非普漲行情,而是呈現出鮮明的分化特征。這種分化不僅體現在訂單與開機層面,更延伸至原料采購策略,本質上是紡織企業對自身產品競爭力、市場風險承受力的精準適配。

對于即將到來的傳統旺季,紡織市場或許難現全面爆發式增長,但結構性機會已然顯現。那些能精準捕捉功能性、差異化需求,并靈活調整原料采購與生產節奏的紡織企業,更有可能搶占先機。整體而言,紡織市場正處于“蓄力調整”向“穩步復蘇”的過渡階段,旺季成色如何,最終仍將由訂單的實際落地速度所決定。

蘇公網安備:

蘇公網安備:

{kind=link}