產銷飆至521.1%,價格止跌反彈,滌綸長絲市場風向已變?

自6月末以來,滌綸長絲價格“跌跌不休”。6月25日-7月21日,滌綸POY150D價格從7225元/噸下跌至6550元/噸,跌幅為9.34%;FDY150D的價格從7450元/噸下跌至6800元/噸,跌幅為8.72%;DTY150D的價格從8450元/噸下跌至7800元/噸,跌幅為7.69%,價格已逼近4月時的歷史低位。

然而,上周末至今,滌綸長絲市場出現了一些積極變化。7月22日,滌綸長絲POY、FDY產銷持續放量,尾盤時,樣本企業產銷率已達521.1%。同時,價格走勢也逐漸止跌企穩,7月23日更是出現了多次封盤漲價的情況,且此輪漲勢一直持續到了7月24日。

成本端:上游存在一定支撐

近期,國際原油價格呈現出震蕩運行的態勢。原油作為滌綸長絲生產的重要上游原料,其價格波動對整個產業鏈有著深遠影響,將直接影響以原油為基礎衍生出的PTA、MEG等滌綸長絲生產所需的原料。

PTA方面,近期市場多空因素交織。從供應端來看,PTA整體供應較為充足。不過,部分PTA裝置因檢修等原因,存在一定的供應收縮預期。從成本傳導角度,近期,由于市場認為歐盟對俄制裁影響有限,且美國關稅政策帶來的需求憂慮仍存,國際油價下跌,這使得PTA成本端支撐減弱。從需求端看,聚酯綜合產能利用率為86.41%附近,7月瓶片和短纖進入檢修周期,對PTA需求有一定支撐。

MEG方面,近期國內供應端意外頻發,部分企業產量有不同程度下修,海外MEG進口量較此前預期也有明顯下調。而從需求端來看,按照測算,7-8月平衡表將由明顯過剩變為小幅去庫存,9月份為動態平衡。在顯性的庫存低位下,近端情緒可能因此發生變化,市場商談價格將會出現一波反彈走勢。

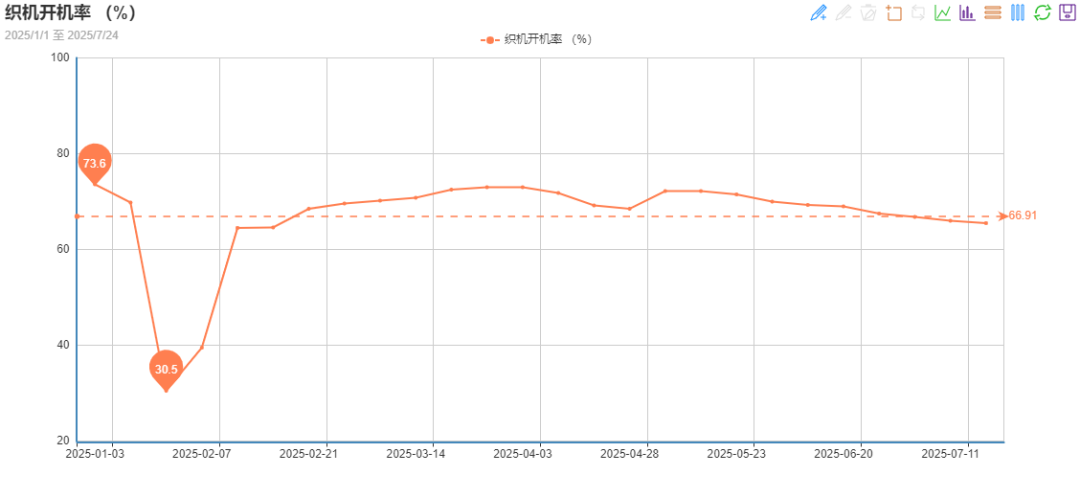

需求端:下游開機率趨于穩定

從需求端來看,下游織造開機率在經歷了一段時間的波動后,目前基本穩定下來。進入傳統淡季以來,織造企業開機率明顯走低。綢都網監測數據顯示,截至7月18日,樣本內織造企業開機率為65.5%,下滑趨勢較前期進一步放緩。

一方面,淡季氛圍愈發濃厚,工廠坯布庫存不斷累積,企業為緩解資金周轉壓力不得不減少生產;另一方面,進入7月下旬,大部分該減停產的企業已完成調整,剩下仍在開機的企業大多經營狀況良好,且擁有相對穩定的客源,對原料價格看法也較為積極正面。

因此,后續下游織機開機率下調的空間或較為有限,對滌綸長絲市場的支撐逐步趨于穩定,此前濃厚的看空情緒也將有所緩解。

供應端:主流廠家減產效果顯現

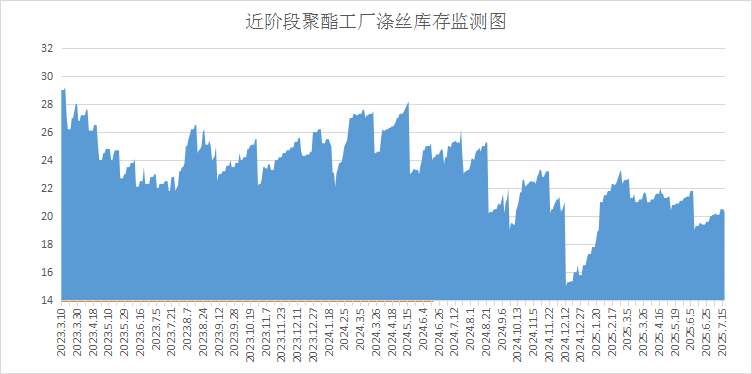

近期,滌綸長絲的庫存壓力相較前期呈現緩和態勢,這主要得益于主流廠家嚴格落實減產計劃。面對市場的嚴峻形勢,主流廠家主動采取收縮供應的策略,以平衡供需關系。

最新統計數據顯示,POY庫存已降至20天左右,較7月上旬減少約7.5天;FDY庫存回落至30天附近,較7月上旬下降10天左右;DTY庫存雖仍處于相對高位,約42天左右,但較7月上旬也減少了4.48天。這一變化表明,行業主動去庫存策略已初見成效,市場供需矛盾有所緩解。

前期,由于滌綸長絲價格持續下跌,整個行業陷入了虧損困境。在這種情況下,部分工廠被迫減產甚至停產以降低運營壓力。雖是無奈之舉,但減產措施的實施,有效控制了行業內的庫存增速,部分規格產品甚至出現了小幅去庫的良好現象。

綜合來看,短期內,預計市場仍將維持低位震蕩格局。真正的市場轉機可能要等到“金九銀十”傳統旺季,屆時需求能否實質性回暖將成為關鍵。在此期間,企業需密切關注市場動態,靈活調整生產和銷售策略。同時,積極探索新的市場機會,如開發高附加值產品、拓展新興市場等,以提升企業自身的抗風險能力和市場競爭力,謹慎應對市場挑戰,在復雜的市場環境中謀求生存與發展。

蘇公網安備:

蘇公網安備:

{kind=link}