151.46億件!服裝生產(chǎn)量同比增長4.41%,面料市場迎來黃金機遇?

2024年以來,我國服裝行業(yè)努力克服市場預期偏弱、供應鏈競爭加劇等困難和問題,在各項政策措施陸續(xù)落地顯效及國內(nèi)外市場需求逐步恢復等積極因素的支撐下,行業(yè)經(jīng)濟運行保持總體平穩(wěn),主要運行指標均較上年同期有所改善。

01

前三季度服裝行業(yè)經(jīng)濟運行情況

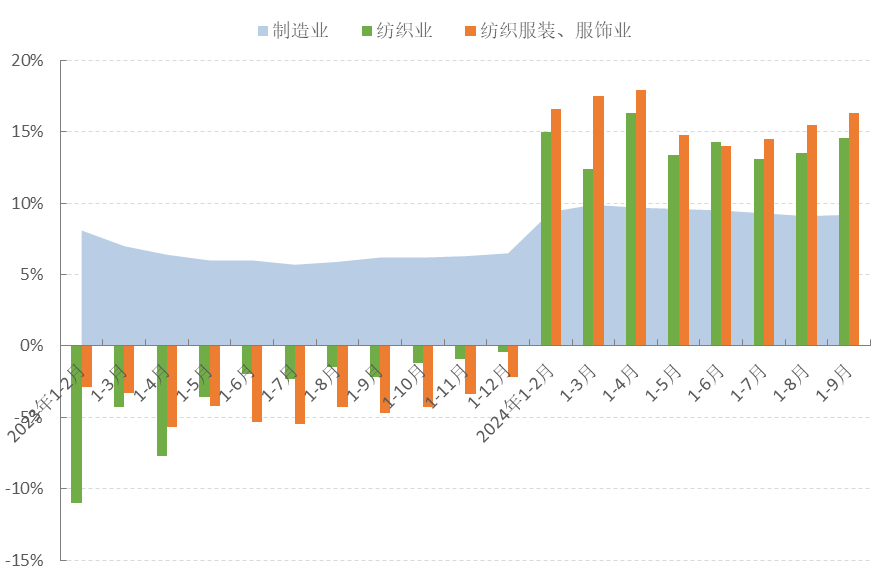

01生產(chǎn)保持總體平穩(wěn)?

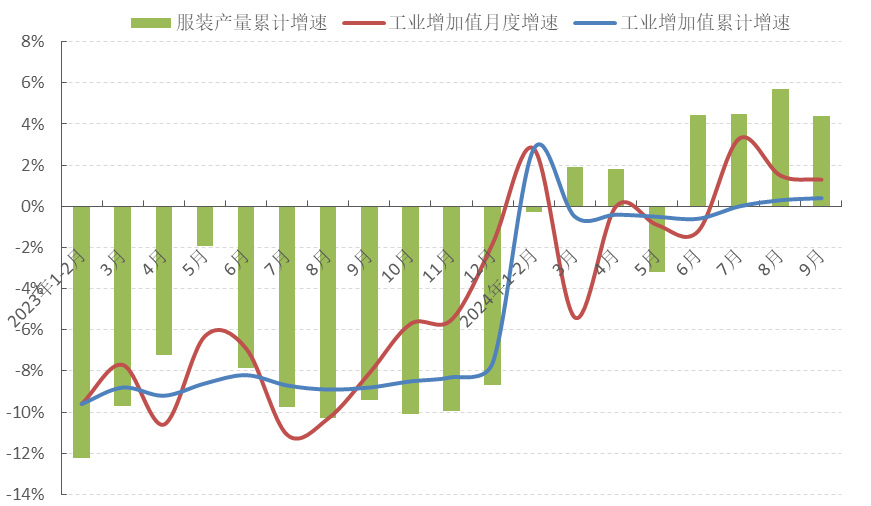

工業(yè)增加值:根據(jù)國家統(tǒng)計局數(shù)據(jù),1-9月,服裝行業(yè)規(guī)模以上企業(yè)工業(yè)增加值同比增長0.4%,增速比2023年同期提升9.2個百分點,自8月轉(zhuǎn)為正增長。

服裝產(chǎn)量:1-9月,規(guī)模以上企業(yè)完成服裝產(chǎn)量151.46億件,同比增長4.41%,增速比2023年同期提升13.80個百分點。其中,針織服裝產(chǎn)量為104.23億件,同比增長7.45%,占服裝總產(chǎn)量的68.82%,比重較2023年同期提高2.47個百分點;梭織服裝產(chǎn)量為47.22億件,同比下降1.73%。

圖12024年1-9月服裝行業(yè)生產(chǎn)增速情況

數(shù)據(jù)來源:國家統(tǒng)計局

02內(nèi)銷市場增速放緩?

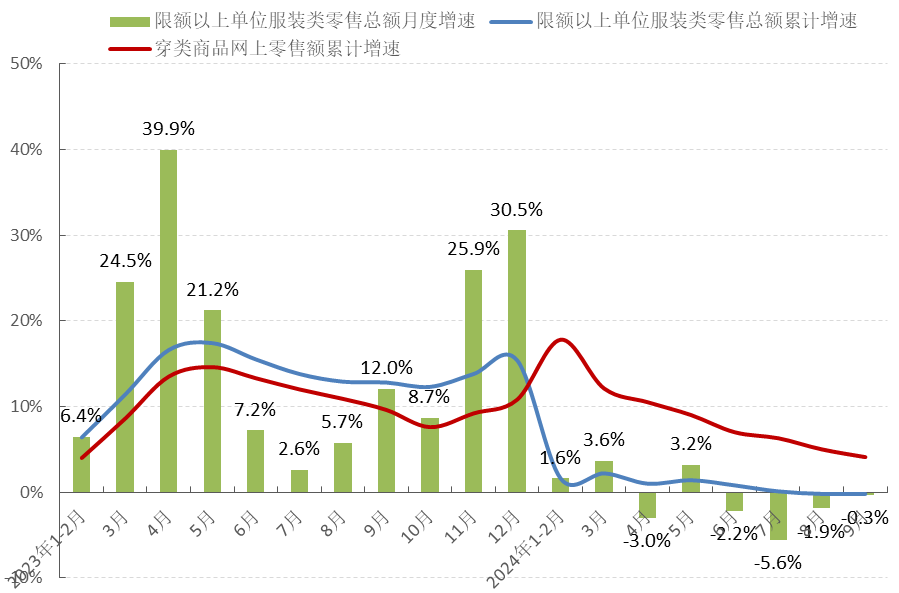

零售額:1-9月,我國限額以上單位服裝類商品零售額累計7390.9億元,同比下降0.2%,增速比2023年同期下滑13.0個百分點。

網(wǎng)上零售額:1-9月,穿類商品網(wǎng)上零售額累計同比增長4.1%,比2023年同期放緩5.5個百分點。

圖22024年1-9月國內(nèi)市場服裝銷售情況

數(shù)據(jù)來源:國家統(tǒng)計局

03服裝出口壓力增大?

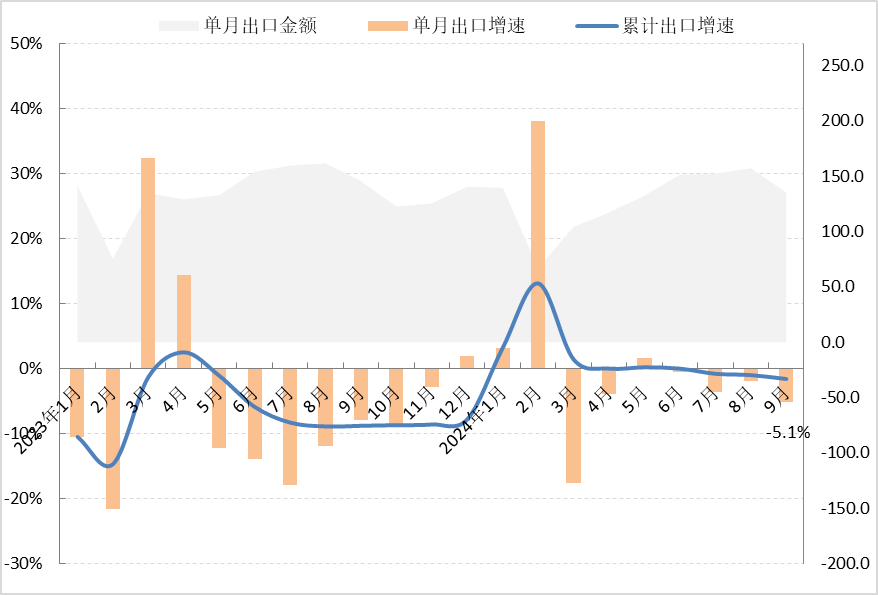

總體情況:1-9月,我國累計完成服裝及衣著附件出口1181.1億美元,同比下降1.6%。

量價關系:服裝出口量升價跌,出口數(shù)量為252.5億件,同比增長11.3%;出口平均單價3.8美元/件,同比下降11.8%。

出口品類:大部分品類呈現(xiàn)量升價跌態(tài)勢,僅上衣和大衣/防寒服出口量價齊跌。

出口市場:對傳統(tǒng)市場服裝出口呈現(xiàn)韌性,對美國、歐盟以及英國服裝出口實現(xiàn)增長,對日本服裝出口降幅收窄;對東盟、一帶一路沿線國家和地區(qū)出口轉(zhuǎn)為負增長,但對哈薩克斯坦和拉丁美洲出口表現(xiàn)較為亮眼。

出口省份:東部地區(qū)仍是我國服裝出口主要集中地,中西部地區(qū)各省份出口表現(xiàn)差異較大。

圖32024年1-9月我國服裝及衣著附件出口情況

數(shù)據(jù)來源:中國海關

04企業(yè)效益承壓恢復?

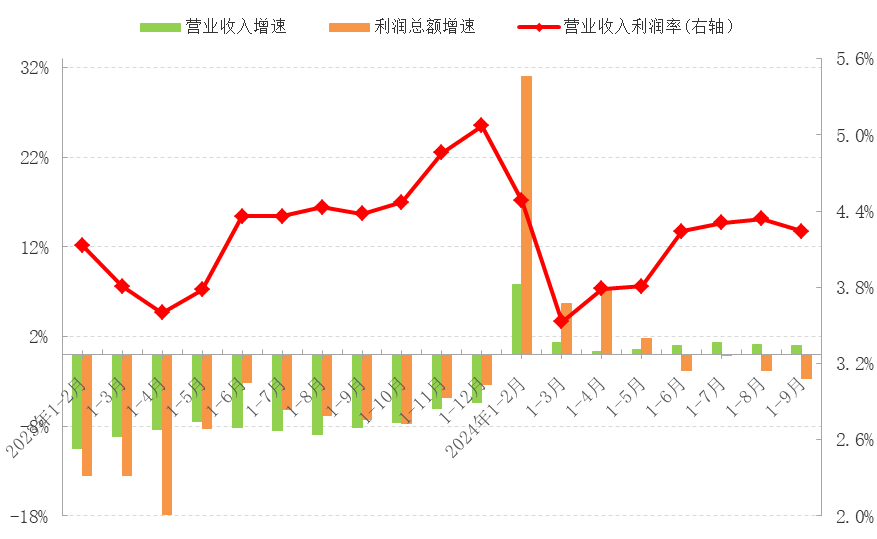

營業(yè)收入:1-9月,我國服裝行業(yè)規(guī)模以上企業(yè)實現(xiàn)營業(yè)收入9000.00億元,同比增長1.02%。

利潤總額:1-9月,利潤總額381.30億元,同比下降2.62%,降幅比2023年同期收窄4.58個百分點。

運行效率:行業(yè)虧損面收窄,三費比例下降,百元營業(yè)收入含成本降低,產(chǎn)成品周轉(zhuǎn)率、應收賬款周轉(zhuǎn)率和總資產(chǎn)周轉(zhuǎn)率同比有所下降。

圖42024年1-9月服裝行業(yè)主要效益指標情況數(shù)據(jù)來源:國家統(tǒng)計局

05投資保持較快增長?

固定資產(chǎn)投資:1-9月,我國服裝行業(yè)固定資產(chǎn)投資完成額同比增長16.3%,增速比2023年同期提升21.0個百分點。

圖52024年1-9月服裝行業(yè)固定資產(chǎn)投資增速情況數(shù)據(jù)

來源:國家統(tǒng)計局

02前三季度服裝行業(yè)運行主要影響因素01內(nèi)銷市場恢復動力不足 ?

前三季度,國內(nèi)消費市場整體疲軟,居民收入增速放緩,消費信心不足,服裝市場需求復蘇相對較為緩慢乏力。

根據(jù)國家統(tǒng)計局數(shù)據(jù),9月,消費者信心指數(shù)為85.7,同比下降1.72%。1-9月,我國社會消費品零售總額353564億元,同比增長3.3%,增速比2023年同期放緩3.5個百分點;我國居民人均可支配收入和人均消費支出同比分別增長4.9%和5.3%,增速分別比2023年同期放緩1.0和3.5個百分點;人均衣著消費支出1109元,同比增長5.1%,增速比2023年同期放緩1.4個百分點,且增速明顯低于交通通信、教育文化娛樂等改善型消費支出。在人均消費支出中,衣著消費支出占人均消費支出的比重為5.4%,與2023年同期持平。

02國際主要市場冷暖各異?

2024年以來,美、歐部分主要經(jīng)濟體隨著通脹率的下降,宏觀經(jīng)濟及消費市場出現(xiàn)改善向好跡象,但在全球經(jīng)濟持續(xù)增長動能不足、地緣政治緊張局勢持續(xù)等制約因素增多的形勢下,國際市場消費動力整體偏弱。

美國9月失業(yè)率連續(xù)第二個月下降,CPI指數(shù)放緩,零售市場好于預期,服裝服飾商店銷售同比增長1%,綜合商店(含百貨商店)銷售同比增長2.1%。歐盟通脹降幅超預期,零售基本穩(wěn)定。9月,歐元區(qū)通脹率跌至三年新低,歐盟零售貿(mào)易額同比增長2.8%。受入境旅客減少、出口走弱、高通脹拖累需求影響,日本經(jīng)濟復蘇乏力,9月實際工資和家庭支出同比分別下降0.1%和1.1%;1-9月,日本紡織品服裝零售額同比增長0.4%。

03國際競爭壓力加劇?

隨著全球產(chǎn)業(yè)鏈近岸化、盟友化和區(qū)域化趨勢愈發(fā)明顯,疊加越南、孟加拉國等國家的服裝產(chǎn)業(yè)鏈逐步完善,我國服裝行業(yè)參與國際市場競爭壓力加劇,中國占歐盟、日本等傳統(tǒng)市場的份額呈現(xiàn)持續(xù)下滑態(tài)勢,美國自中國服裝進口增速遠低于越南和印度。

根據(jù)歐盟統(tǒng)計局數(shù)據(jù),1-8月,歐盟自中國服裝進口同比下降5.6%,我國的市場份額減少0.4個百分點,孟加拉國、越南的市場份額分別增加0.1個百分點;根據(jù)日本海關數(shù)據(jù),1-9月,日本自中國服裝進口同比下降2.1%,我國的市場份額減少2.6個百分點,越南和印度的市場份額分別增加1.3和0.1個百分點;根據(jù)美國紡織品服裝辦公室數(shù)據(jù),1-9月,我國占美國市場的份額微增0.1個百分點,但增速同比下降2.3%,美國自越南和印度服裝進口則同比分別增長1.2%和0.5%。

同時,1-9月,越南出口服裝273.4億美元,同比增長9.0%;1-8月,印度出口服裝113.4億美元,同比增長4.3%。1-7月,柬埔寨出口服裝53.8億美元,同比增長18.7%。

03四季度服裝行業(yè)運行趨勢預判

展望四季度,我國服裝行業(yè)發(fā)展面臨的不穩(wěn)定不確定因素依然較多,保持平穩(wěn)向好態(tài)勢仍存在諸多風險和挑戰(zhàn)。

國際環(huán)境:主要發(fā)達經(jīng)濟體經(jīng)濟增長動能不足,地緣政治沖突持續(xù)、貿(mào)易摩擦風險提升、新興市場需求不穩(wěn)等不利因素,均給服裝企業(yè)出口和盈利造成較大壓力。

國內(nèi)環(huán)境:宏觀經(jīng)濟延續(xù)回升向好態(tài)勢,存量政策的落地落細和一攬子增量政策的推出為服裝行業(yè)平穩(wěn)運行創(chuàng)造了良好的條件和基礎,年末消費旺季也將促進服裝消費需求有效釋放。

行業(yè)挑戰(zhàn):就業(yè)結(jié)構性矛盾突出,居民收入和消費能力有待進一步提升,企業(yè)經(jīng)營壓力持續(xù)高位,行業(yè)高質(zhì)量發(fā)展仍面臨較大考驗。

綜上所述,我國服裝行業(yè)在前三季度克服了一系列困難和挑戰(zhàn),保持了總體平穩(wěn)的經(jīng)濟運行態(tài)勢。然而,四季度仍面臨諸多不確定因素,行業(yè)需要繼續(xù)應對復雜多變的國內(nèi)外環(huán)境,努力提升競爭力和盈利能力。

蘇公網(wǎng)安備:

蘇公網(wǎng)安備:

{kind=link}