大宗紡織原料及盛澤面料市場周報(10.21-10.25)

聚酯原料篇

一、本周聚酯原料PTA-PET價格走勢分析

本周國際油價呈現震蕩局面。最近一段時間,美聯儲降息預期也是支撐國際油價上漲的重要原因,隨后,由于美國通脹數據回落幅度不及預期,疊加美聯儲部分官員認為9月降息幅度偏大,導致11月美聯儲降息50個基點的概率顯著下滑,此前樂觀情緒出現修正,帶動國際油價下跌。截至11月24日收盤,紐約商品交易所12月交貨的輕質原油期貨價格下跌58美分,收于每桶70.19美元,跌幅為0.82%;12月交貨的倫敦布倫特原油期貨價格下跌58美分,收于每桶74.38美元,跌幅為0.77%。

|

產 品 |

2023.10.10 |

2023.10.24 |

漲跌 |

|

PX(CFR臺灣) |

896 |

854 |

-42 |

|

PTA外盤 |

667 |

634 |

-33 |

|

PTA內盤 |

5135 |

4930 |

-205 |

|

MEG外盤 |

573 |

546 |

-27 |

|

MEG內盤 |

4850 |

4625 |

-225 |

|

半光聚酯切片 |

6530 |

6240 |

-290 |

|

聚酯瓶片 |

6500 |

6305 |

-195 |

|

直紡滌綸短纖 |

7320 |

7100 |

-220 |

PTA方面,本周PTA價格下跌,現貨報4900-5000元/噸。國際油價回歸震蕩,PTA基本面支撐滑落,預計未來價格維持震蕩。

乙二醇方面,目前震蕩走弱,現貨報4600-4700元/噸,乙二醇基本面轉弱,整體走勢或維持震蕩。

滌綸長絲方面,雖周內部分市場成本表現較好,且終端負荷向好,防寒面料成交好轉。但面料價格 難以上漲拖累滌綸長絲業者心態,周內剛需補貨為主,滌綸長絲現貨成交不足。受此拖累,工廠下調報價或者擴大優惠,市場交投重心逐步下滑。

|

滌綸長絲 |

||||

|

半光FDY |

50D24F/48F |

8800 |

8560 |

-240 |

|

75D36F/48F |

8250 |

8050 |

-200 |

|

|

100D48F/36F |

8160 |

8060 |

-100 |

|

|

200D/96F |

8100 |

7750 |

-350 |

|

|

300D/96F |

8100 |

7960 |

-140 |

|

|

有光FDY |

50D/24F |

9010 |

8760 |

-250 |

|

55D/24F |

8810 |

8660 |

-150 |

|

|

75D/36F |

9050 |

8950 |

-100 |

|

|

半光POY |

75D/72F |

7810 |

7760 |

-50 |

|

100D/144F |

8300 |

8100 |

-200 |

|

|

150D/144F |

7860 |

7510 |

-350 |

|

|

150D/288F |

7610 |

7510 |

-100 |

|

|

300D/96F |

7100 |

7100 |

0 |

|

|

半光DTY |

75D/36F |

10000 |

9660 |

-340 |

|

輕網75D/72F |

10150 |

10150 |

0 |

|

|

150D/288F |

9460 |

8960 |

-500 |

|

|

300D/96F |

8650 |

8450 |

-200 |

|

二、本周聚酯原料利潤情況分析

本周PX利潤較上周虧損有所減少,目前虧損至52美元/噸。PTA方面,本周虧損有所增加,目前其虧損至265元/噸附近。乙二醇方面,本周虧損有所增加,目前虧損142美元/噸。滌綸長絲方面,FDY150D扭虧為盈,目前盈利176元/噸;POY 150D盈利增加,目前盈利151元/噸;DTY 150D盈利增加,目前盈利340元/噸。

|

|

上周利潤均值 |

本周利潤均值 |

漲跌 |

單位 |

|

PX CFR臺灣 |

-34 |

-52 |

-18 |

美元/噸 |

|

PTA |

-220 |

-265 |

-45 |

元/噸 |

|

MEG |

-136 |

-142 |

-6 |

美元/噸 |

|

FDY150D |

-6 |

176 |

+182 |

元/噸 |

|

POY150D |

19 |

151 |

+132 |

元/噸 |

|

DTY150D |

281 |

340 |

+59 |

元/噸 |

三、本周聚酯原料產銷及開工率情況分析

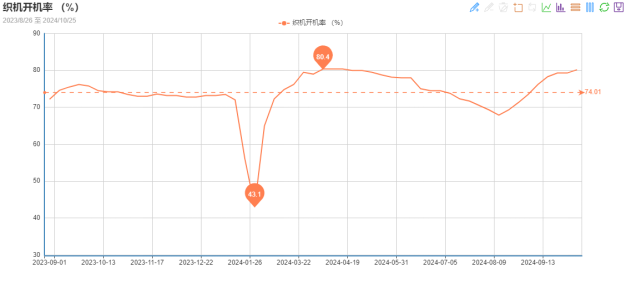

開工率方面,PTA平均開工率在80.31%,較上周下跌2.25%;聚酯方面,聚酯平均負荷為89.32%,與上周持平。進入十月,訂單情況較好,本周織機開機率有所回升,在80.2%、

|

|

上期平均開工率 |

本周平均開工率 |

漲跌 |

|

PTA開工率 |

83.06% |

80.81% |

-2.25% |

|

聚酯開工率 |

89.32% |

89.32% |

0% |

|

織機開工率 |

79.3% |

80.2% |

+0.9% |

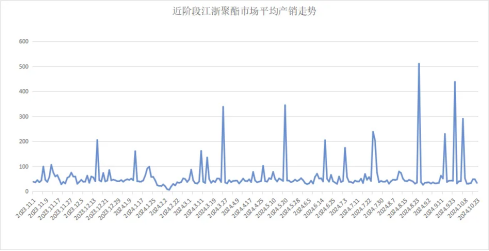

產銷方面,周初滌綸長絲部分下游用戶補倉,產銷回升,周內其他時間產銷多在3-5成。

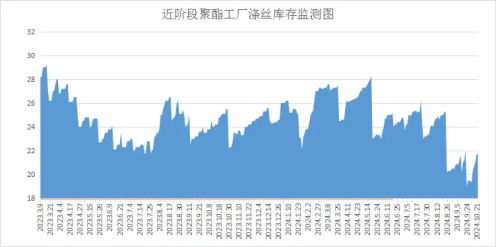

庫存方面,根據綢都網統計數據來看,現如今聚酯市場整體庫存集中在11-22天;具體產品方面,其中POY庫存至11-21天,FDY庫存至10-21天附近,而DTY庫存則至10-22天左右。

四、后市預測

聚酯原料:本周國際油價波動較為明顯,PTA、乙二醇價格均略有回落。目前終端訂單維持平穩,PTA、乙二醇基本面支撐略有滑落,預計下周PTA、乙二醇維持震蕩局面。

滌綸長絲:成本預期弱勢,下周正值月底,為控制庫存,市場存出貨預期,預計下周市場將延續出貨態勢,等待下游集中補倉時機到來。

聚酯瓶片:本周江浙聚酯切片市場偏弱震蕩走勢,半光切片廠家報在6200-6300元/噸。聚酯成本呈現窄幅震蕩走勢,但聚酯切片自身供應壓力增加,市場出貨情緒繼續升溫,故短期聚酯切片市場低價貨源仍存增加預期。

面料市場

從中國綢都網監測的樣本企業看出,面里料行情震蕩上升。里料方面,隨著天氣的降溫,秋冬防寒服里料銷售改善。面料類,春亞紡、錦綸交織品、塔絲隆等動俏,總體成交數量上漲明顯。

里料:本周,常規平噴類里料織物成交量持續上升,但目前整體價位依然平穩。例如,170T、180T、190T滌塔夫市場報價分別在1.22元/米、1.38元/米、1.46元/米。半彈春亞紡170T、190T價格與上周同樣持平,目前市場報價在1.38元/米、1.60元/米。噴水滌美麗、舒美綢在本周銷售呈價量平穩的走勢。五枚緞(印花坯布)近來出貨頻率加快,其中,一款提花五枚緞面料,以其織造工藝復雜,風格新穎別致,吸引了南商北賈前來訂貨。該布料經絲采用滌綸FDY大有光三角異形絲75D,緯絲采用滌綸DTY200D,系傳統紋組織,以提花工藝在噴水提花織機上交織而成。織造工藝別具匠心,染整技術先進。以其圖案美觀、色澤絢麗、抗皺性強等優勢博得廣大消費者的厚愛。產品除了可配用于中高檔服飾的里子料以外,還可廣泛用于桌巾餐墊面料。

特麗綸布料前期處平穩走勢,近來買家購貨意原增強,坯布經繡花、涂層等,適用于裝飾面料。針織經編網眼里子料運動服飾用量增長,推動其市場銷量,但市場報價處暫穩狀態。滌棉里料銷量有所上升。這段時間,滌綸長絲市場行情震蕩,預計后期里料市場行情將有波動趨勢。

面料:本周,面料成交量總體變化不大,與上周相比持平,市場上品種交易冷熱不均。由于冬季到來,羽絨服面料迎來銷售時機,春亞紡、尼絲紡、塔絲隆、T400、T800等經PU、染色、涂白后,適合做羽絨服面料。因此,白坯交易量略有回升。錦綸交織產品市場依然走暢,例如,塔絲隆系列產品市場求購者增多,交易面也在擴大,銷售量逐步提升,其中,消光滌綸塔絲隆出貨不錯,據了解,該面料經線采用全消光FDY75D,緯線采用滌綸ATY160D為原料,以細平紋組織在噴水織機上織造,先后經過定型、染色、防水劑處理等深加工而成。以其手感柔軟、防水性好、服用性強等獨有優勢博得廣大消費者的信賴。

針織經編面料市場銷勢一般,交易品種滯暢不一,無光絨、仿棉絨顯淡氣,而短毛絨、熒光布等有零星出貨。本周,圍巾面料外定單有所增多,市場人士對強加捻面料的短期行情仍有信心。預計隨著氣溫下降,交易量有可能持續上升。

從商務部盛澤指數可以看出,防寒服面料升溫,故織造工廠負荷小幅上升至80.2%。坯布庫存方面,購物節預熱市場成交氛圍,部分廠商庫存壓力有所緩解,盛澤地區坯布庫存下降至33.5天。

印染市場:訂單分化,坯布進倉一般

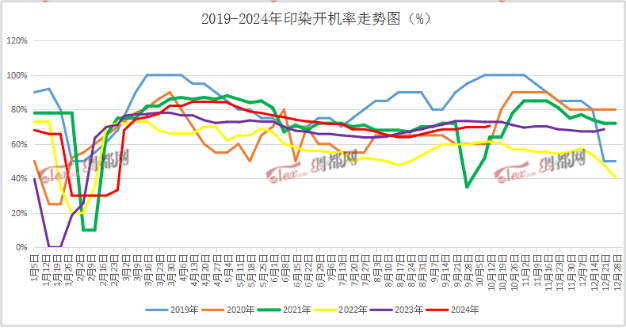

本周,當地染廠車間開機情況穩定。盛澤地區印染樣本開機率為70.5%,較上周上漲0.7%。進入十月月底,市場需求存轉弱趨勢,染廠車間訂單分化不一,集中交付階段車間較為忙碌。目前交期普遍7天,個別產品和廠家則需12天左右。

本周染費價格分析

染費方面,目前染費價格維持不變。今年總體訂單不溫不火,即使染料價格有所浮動,染費依然穩定。染料成本、人工成本的變化都很難改變染費價格。但后期仍需關注染料價格變動,以及單量變化。

|

品種 |

本周染費 |

上周染費 |

漲跌幅 |

|

210T滌塔夫 |

0.88 |

0.88 |

0 |

|

240T春亞紡 |

1.46 |

1.46 |

0 |

|

120g斜桃 |

2.06 |

2.06 |

0 |

|

75D雪紡 |

2.57 |

2.57 |

0 |

|

380T尼絲紡 |

1.79 |

1.79 |

0 |

本周染廠出貨情況分析

本周新詢單及下單情況較上周繼續收窄,目前所下訂單多為國內網銷電商類快翻單及外貿部分秋冬品牌及市場訂單。月底排期仍存計劃,普通常規款面料訂單較往年下降,且市場價格內卷嚴重,同質化明顯。生產品種方面,品種集中在春亞紡、尼絲紡、四面彈、T400等秋冬防寒面料。交期方面,坯布進倉數量相對平穩,交期在7天左右,個別品種則需要12天左右。

后市預測

隨著國內“雙十一”購物節陸續開啟,網銷電商類快翻單或存一定增量,多數染廠對此波訂單存一定預期。預計下周盛澤地區染廠開工負荷暫穩運行。

蘇公網安備:

蘇公網安備:

{kind=link}