成本端主導PTA價格走勢,能否實現二次起飛?

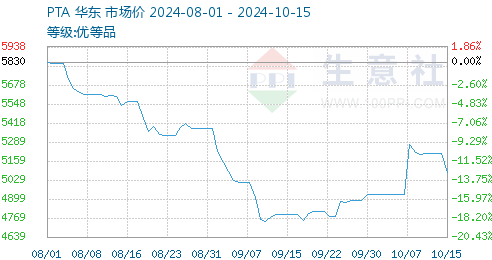

國慶節后原油價格下行,Brent原油跌破80美元/桶大關,WTI原油在70美元/桶附近徘徊,PX再度跌破7000元/噸,PTA跟跌調整。

原油拖累,PTA漲勢并未持續

國慶節期間,國際原油價格大幅上漲,PX市場價格走高,受成本端利好推動,節后首日,國內PTA現貨市場價格寬幅上漲,華東現貨市場價格漲至5320元/噸高位。

但好景不長,PTA漲勢并沒有維持下去。

供應端,9月PTA檢修動力不足,供應維持高位。截至9月底,嘉興石化150萬噸產能于9月10日檢修,9月底重啟;臺化興業120萬噸產能9月初停車,重啟待定;四川能投100萬噸產能于9月中下旬附近短提,9月24日重啟;當前逸盛大連375萬噸以及逸盛海南250萬噸未來存在檢修計劃,時間待定;恒力大連3#220萬噸產能原計劃9月檢修,目前尚未檢修。10月PTA短檢修計劃有限,維持高供應預期。

成本端,一方面,OPEC+減產進程仍在持續,供應有所下降,趨緊格局維持。此外,EIA、OPEC、IEA三大機構發布的10月原油供需月報均下調需求預期,且是連續三個月下調,還有部分海外機構對亞洲的需求有偏空預期,疊加美國傳統旺季結束后開始累庫,導致了市場對需求增加信心落空,油價短期反彈觸頂后迅速回落。另一方面,地緣沖突帶來的風險溢價預期有所降溫,更加劇了市場空頭的信心。

多因素博弈下,國際油價仍有下跌空間。在此背景下,PX受成本拖累,大概率下行,導致PTA原料端的支撐欠佳。根據計算,近一個月,PTA與原油的相關性有明顯上升,加之下游聚酯各產品表現偏弱,中長期供給壓力仍存,這也導致10月中上旬,PTA市場價格漲勢受阻,價格趨于震蕩整理,多在5140-5220元/噸之間波動。

歸于沉寂,PTA能否二次起飛?

歸于沉寂后,PTA是否存在第二波漲勢呢?

基本面上,國內PX的開工率長期維持在87%左右的高位,幾乎所有能開的裝置都在滿負荷運行,亞洲整體開工率也同樣高企。這種高供應狀態使得PX市場面臨累庫壓力,進而推動價格下行。同樣,截至10月17日,國內PTA周均產能利用率至81.65%,環比下降1.41個百分點,同比上升6.69個百分點,四季度預計PTA供應仍將維持高位。

但另一方面,需求端在10月出現了明顯好轉。聚酯方面,截至10月17日,聚酯產能利用率為88.12%,較前周上升0.22個百分點;產量為148.23萬噸,較前周增加0.04萬噸。華西村等裝置重啟,周內及產能利用率小幅提升,國內聚酯行業產量小幅增加,目前仍處于相對旺季當中。

織造方面,截至10月17日,國內主要織造生產基地綜合開工率為59.36%,江浙地區化纖織造綜合開工率為68.72%,均有小幅增加。織造訂單天數平均水平為14.97天,較前周減少1.59天。國慶節后隨著氣溫降低,冬季面料需求有所回暖,且節后原料價格偏高,周內市場訂單多為前期翻單、補單。另外,“雙十一”及“雙十二”臨近,服裝紡織面料預售已經開啟,市場有一定預熱,整體情緒相比前期有所回暖。

值得注意的是,明年農歷年假較早,定于1月底,因此部分年后訂單可能會提前下達。此外,中東局勢瞬息萬變,國際油價可能受此影響產生較大波動。因此,PTA未來并非沒有二次起飛的機會。

蘇公網安備:

蘇公網安備:

{kind=link}