市場需求不斷復蘇,紡織訂單陸續下達!聚酯原料卻為何一路向下?連破年內新低

進入9月以后,整條聚酯產業鏈,從源頭的原油,到中間環節PX、PTA、乙二醇,再至產業鏈末端的滌綸長絲,都出現了不同程度的下滑。

其中國際油價突破了9個月以來最低點,一周下跌近10%,PTA接連跌破年內新低,現貨不足5000元/噸,PX期貨更是連破該期貨上市以來的低點。

聚酯原料如此弱勢的表現究竟是因為什么呢?

終端需求正在復蘇

有人說,最近聚酯產業鏈如此低迷,是因為9月以后終端的訂單不如預期,事情真是這樣嗎?

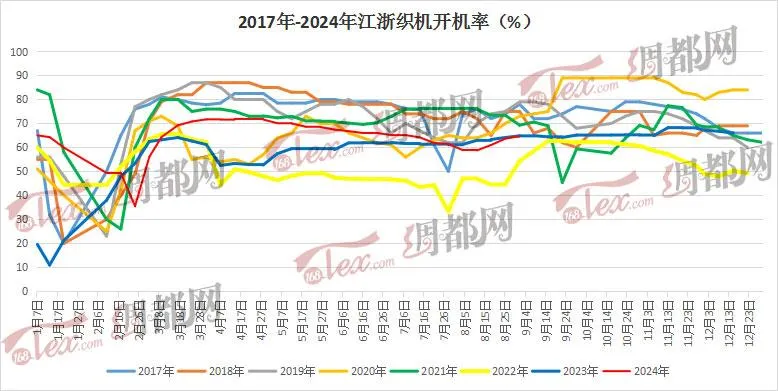

從織機開機的角度來看,據綢都網樣本數據監測顯示,目前噴水、噴氣織造工廠的開機率在73.5%,較8月初環比上升3%,大量織造企業已經開始滿開織機,出現了較為明顯的回暖趨勢。

從訂單方面來看,據隆眾數據統計,截至9月5日終端織造訂單天數平均水平為14.09天,較上周增加1.19天,表現也并不差。

因此,雖說9月以后紡織市場并未出現“爆單”,但旺季該有的基礎訂單數量依然還是存在的,這樣的行情或許無法拉動聚酯原料價格上漲,但也不至于讓產業鏈中各產品價格出現如今這樣連破年內新低的情況。

因此原因并不出在下游,據筆者的一家之言,本輪聚酯原料如此快速的下跌,主要原因有兩個,一是聚酯產業鏈基本面發生扭轉,二是美聯儲降息前夜,一切以美元為錨點的產品價格都將重構。

產業結構出現扭轉

過去幾年是我國聚酯產業的投產高峰期。

PX方面,2023年,我國PX產能增加590萬噸/年至4206萬噸/年,比上年增長16.3%,自2019年新一輪擴能高峰以來,年均產能增速達24.8%。

PTA方面,根據鋼聯數據,2017-2023 年國內 PTA有效產能從 4709 萬噸/年增長至 8067.5 萬噸/年,年均復合增長率約 9.39%。進入2024年,預計有950萬噸產能投放,上半年已經有450萬噸的新增產能按計劃完成。

聚酯方面,據金聯創數據統計,2024年1-6月國內聚酯共計新增產能320萬噸,與2023年同期相比,下滑26.61%。且新增產能重心從滌綸長絲轉向聚酯瓶片。

因此進入2024年后,聚酯產業鏈中上下游供需情況出現扭轉,過去強勢的PX反而變得弱勢,過去相對弱勢的滌綸長絲卻強勢了起來,因此近期上游PTA、乙二醇、PX等原料價格跌幅明顯大于滌綸長絲。

美元錨點松動

過去數十年間,美國作為全球最大的消費市場及金融霸權國,對世界經濟及貿易的影響巨大。

美元作為全球霸權貨幣,從全球股市,到以原油為代表的大宗商品,再到大部分的國際貿易,都以它為錨點或媒介,因此2020年美國放水,全球多個國家通脹,2022年美聯儲加息,全球又出現了美元緊缺。

但因為種種原因,美元的信用基礎一直在被透支,進入2024年以后,透支程度越來越深,疊加市場對美聯儲9月降息的預期,以原油為代表的以美元計價的大宗商品,自身估值在美聯儲降息的前夕處于重構之中。

而美聯儲的降息不是一蹴而就的,當前美聯儲利息在5.25%-5.5%區間,想要降回2%以內的區間,至少也需要1-2年時間。而在此期間,原油、匯率、股市等也會產生一系列連鎖反應,目前聚酯產業鏈的弱勢,很大程度上也是這個連鎖反應的一部分。

編后語

進入9月以后,市場訂單陸續增多,織機開機率開始回升,但聚酯原料卻并未因為市場好轉而止住頹勢。宏觀經濟發生了重大波動,從前段時間的匯率大變,再到如今的聚酯原料大跌,都是這種波動的一部分外顯。

蘇公網安備:

蘇公網安備:

{kind=link}