大宗紡織原料及盛澤面料市場周報(8.26-8.30)

聚酯原料篇

一、本周聚酯原料PTA-PET價格走勢分析

本周國際出現劇烈波動。近期,中東地緣局勢的快速變化牽動著市場的神經,美國未來的經濟預期與美聯儲降息的消息也時刻影響著原油的價格,國際油價出現了較大振幅的波動。截至8月29日收盤,紐約商品交易所10月交貨的輕質原油期貨價格收于每桶75.91美元,漲幅為1.87%;10月交貨的倫敦布倫特原油期貨價格收于每桶79.94美元,漲幅為1.64%。

|

產 品 |

2023.8.22 |

2023.8.29 |

漲跌 |

|

PX(CFR臺灣) |

939 |

930 |

-9 |

|

PTA外盤 |

678 |

679 |

+1 |

|

PTA內盤 |

5360 |

5320 |

-40 |

|

MEG外盤 |

551 |

566 |

+15 |

|

MEG內盤 |

4644 |

4773 |

+129 |

|

半光聚酯切片 |

6650 |

6640 |

-10 |

|

聚酯瓶片 |

6720 |

6700 |

-20 |

|

直紡滌綸短纖 |

7380 |

7380 |

0 |

PTA方面,本周PTA價格小幅走低,目前PTA主流報價在5300-5400元/噸左右自提。基本面低迷拖累PTA價格,未來情況或有所好轉。

乙二醇方面,本周乙二醇價格上漲,目前主流報價在4700-4800元左右。供需邏輯趨好,未來乙二醇未來價格或堅挺。

滌綸長絲方面,周內為控制原料庫存水平,滌綸長絲工廠優惠促銷,市場價格重心大幅下滑。下游及終端工廠趁機補倉,龍頭企業產銷明顯放量,庫存壓力緩解。隨后市場重心略有反彈,但由于原料弱勢,整體漲幅有限。

|

滌綸長絲 |

||||

|

半光FDY

|

50D24F/48F |

8950 |

8850 |

-100 |

|

75D36F/48F |

8450 |

8350 |

-100 |

|

|

100D48F/36F |

8310 |

8310 |

0 |

|

|

200D/96F |

8150 |

8050 |

-100 |

|

|

300D/96F |

8150 |

8050 |

-100 |

|

|

有光FDY

|

50D/24F |

9010 |

9010 |

0 |

|

55D/24F |

8810 |

8810 |

0 |

|

|

75D/36F |

9015 |

9015 |

0 |

|

|

半光POY

|

75D/72F |

7810 |

7810 |

0 |

|

100D/144F |

8000 |

8000 |

0 |

|

|

150D/144F |

7560 |

7560 |

0 |

|

|

150D/288F |

7610 |

7610 |

0 |

|

|

300D/96F |

7560 |

7460 |

-100 |

|

|

半光DTY

|

75D/36F |

9875 |

9775 |

-100 |

|

輕網75D/72F |

10400 |

10400 |

0 |

|

|

150D/288F |

9510 |

9510 |

0 |

|

|

300D/96F |

8475 |

8450 |

-25 |

|

二、本周聚酯原料利潤情況分析

本周PX盈利較上周小幅回落,目前其盈利至21美元/噸。PTA方面,本周虧損有所增加,目前其虧損至323元/噸附近。乙二醇方面,本周虧損略有減少,目前虧損139美元/噸。滌綸長絲方面,FDY150D由盈轉虧,目前虧損13元/噸;POY 150D由盈轉虧,目前虧損38元/噸;DTY 150D盈利穩定,目前盈利350元/噸。

|

|

上周利潤均值 |

本周利潤均值 |

漲跌 |

單位 |

|

PX CFR臺灣 |

30 |

21 |

-9 |

美元/噸 |

|

PTA |

-317 |

-323 |

-6 |

元/噸 |

|

MEG |

-143 |

-139 |

+4 |

美元/噸 |

|

FDY150D |

84 |

-13 |

-97 |

元/噸 |

|

POY150D |

59 |

-38 |

-97 |

元/噸 |

|

DTY150D |

350 |

350 |

0 |

元/噸 |

三、本周聚酯原料產銷及開工率情況分析

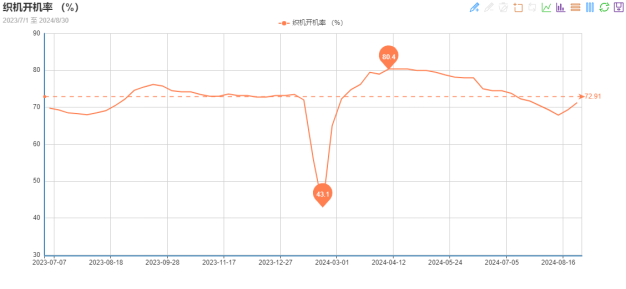

開工率方面,PTA平均開工率在82.94%,較上周上漲0.09%;聚酯方面,聚酯平均負荷為88.64%,較上周增加0.33%。下游因臨近旺季,行情逐漸轉好,本周織機開機率小幅上漲至71.3%。

|

|

上期平均開工率 |

本周平均開工率 |

漲跌 |

|

PTA開工率 |

82.85% |

82.94% |

+0.09% |

|

聚酯開工率 |

88.31% |

88.64% |

+0.33% |

|

織機開工率 |

69.8% |

71.3% |

+1.5% |

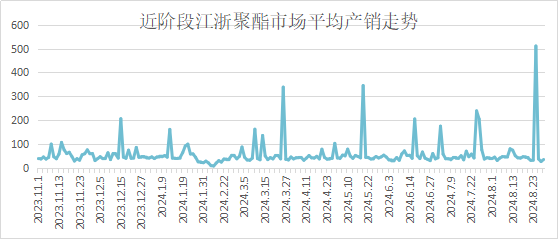

產銷方面,滌綸長絲廠商集中促銷出貨,下游用戶逢低買入,周初產銷放量,后期產銷回落,整體來看周產銷依舊維持高位,在128.98%。

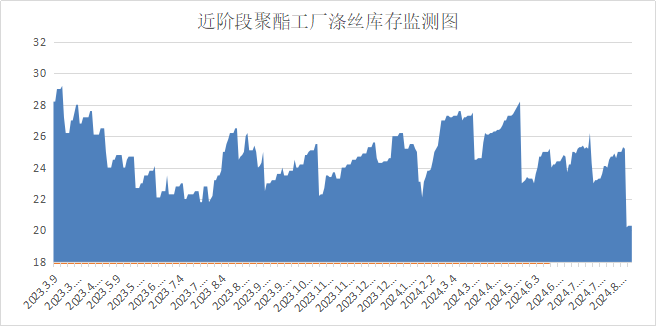

庫存方面,根據綢都網統計數據來看,現如今聚酯市場整體庫存集中在12-23天;具體產品方面,其中POY庫存至12-25天,FDY庫存至11-25天附近,而DTY庫存則至11-25天左右。

四、后市預測

聚酯原料:本周國際油價劇烈震蕩,PTA價格下跌,乙二醇價格上漲。PTA基本面弱勢,乙二醇供需邏輯較為強勢,預計下周PTA價格弱穩、乙二醇價格維持堅挺。

滌綸長絲:終端坯布成品庫存依舊較高,在此拖累下,下游及終端工廠有一定資金壓力,疊加前期多已適度補倉,對于滌綸長絲現貨采購積極性不足。而龍頭企業歷經前期放量之后,庫存壓力緩解,預計下周滌綸長絲將呈現窄幅整理的走勢。

聚酯瓶片:本周江浙聚酯切片市場穩中震蕩運行,半光切片廠家報在6700-6800元/噸。旺季氣氛深入之下,9月初聚酯切片市場剛需買氣存有提升預期,但當前聚酯切片市場供應寬松態勢仍未實質性緩解,疊加聚酯成本反彈契機欠佳,故下周聚酯切片市場延續偏弱走勢。

面料市場

從中國綢都網監測的樣本企業看出,面里料銷量維穩運行。里料方面,滌塔夫、春亞紡銷量開始上升,舒美綢小幅上漲,提花里料和膽布依然熱銷。面料方面,T400持續熱銷,海島麂皮絨銷量也出現上升。總體來看,訂單承接數量開始上升,氣氛開始好轉,預計下周面里料市場窄幅上行。

里料:本周,里料織物成交量較上周略有上升,從里料常規平紋織物市場價格走勢看,具有代表性170T滌塔夫和170T半彈春亞紡價格分別為1.22元/米、1.38元/米,維持上周價位水平,出貨量上升。噴水美麗綢、舒美綢、斜紋綢銷量整體表現略好于上周。錦滌紡里料類,市場銷量略有放大,但產品價格走勢難于提升。

提花里料新品層出不窮,提花黑絲布市場己形成一大類里料產品,提花圖案繁多,選用滌綸長絲原料主要以FDY63D和DTY75D黑絲在噴水提花織機交織而成,近日市場交易稍顯活躍,市場呈“短平快、小批量”交易方式,產品主要銷往江蘇常熟、浙江杭州等服裝生產基地。膽布依然量價齊升,呈現上漲趨勢。針織類網眼布表現較好,尤其是外貿訂單略有下達,多用于沙灘褲等里襯。預計下周里料銷量將以平穩態勢為主,而價格走勢難以上升,估計里料價格還將以平穩為主.

面料:本周,坯布成交量與上周相比上升,市場呈小批發交易格局。雙組分彈性面料市場訂單增加,銷售較好,其中,T400小牛津面料,已成為熱銷產品。該產品經緯紗采用滌綸T400的75*75為原料,密度為210T,選用平紋組織在噴水織機上織造,坯布經過預處理、染整、后整理,具有抗皺抗球、吸濕性能好,良好的回彈性,廣泛用于休閑服、運動服、戶外服、風衣等服裝領域。

噴氣面料銷量略有回落,交易品種集中在錦棉布、滌棉布類系列。針織經編類面料銷售在本周內略有減勢,其中,無光絨、金光絨在本周銷量有所回落,而條絨、絲光絨出貨可以。海島絲梭織麂皮絨系列面料,目前銷量放大,而針織經編面料的麂皮絨近來市場銷售乏力。全彈春亞紡、全彈桃皮絨在本周內表現一般。預計面料整體行情以平穩態勢為主,但是T400系列面料在持續動銷之下,估計面料價格將有所上抬。

從商務部盛澤指數可以看出,秋冬詢單氣氛好轉,市場膽布、戶外面料需求提升,故織造工廠負荷小幅上升至71.3%。坯布庫存方面,高溫天氣逐漸消退,疊加終端淡旺季轉換,當前市場需求回升,盛澤地區坯布庫存下降至34.1天。

印染市場:淡季即將結束,接單氣氛回暖

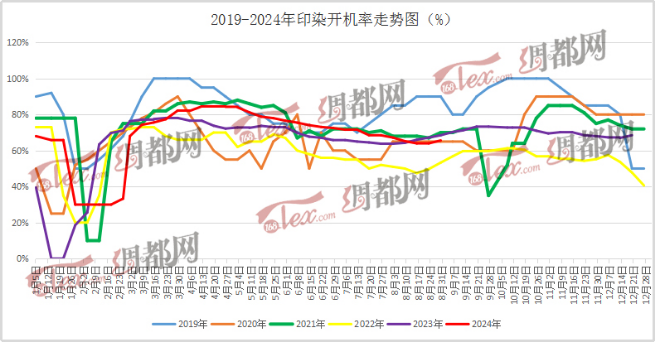

本周,染廠白坯進倉數量出現上升。盛澤地區印染樣本開機率為65.6%,較上周上升1.6%。當前染廠進倉主要為保暖防寒面料為主,車間空缸情況略微減少。市場剛需成交氣氛回溫,白坯進倉情況較前期小幅增加。交期方面,由于白坯接單數量增加,交期普遍7天,個別產品和廠家則需12天左右。

本周染費價格分析

染費方面,目前染費價格維持不變。染費走勢趨于穩定,但目前淡季即將結束,9月有望迎來爆倉。在此前提下,染費存上升預期。但染費價格變動主要取決于染料等成本走勢,后期需關注染料價格變動,以及單量變化。

|

品種 |

本周染費 |

上周染費 |

漲跌幅 |

|

210T滌塔夫 |

0.88 |

0.88 |

0 |

|

240T春亞紡 |

1.46 |

1.46 |

0 |

|

120g斜桃 |

2.06 |

2.06 |

0 |

|

75D雪紡 |

2.57 |

2.57 |

0 |

|

380T尼絲紡 |

1.79 |

1.79 |

0 |

本周染廠出貨情況分析

隨著“金九銀十”紡織品服裝需求旺季逐步來臨,內外貿秋冬季品牌服裝及部分商超剛需訂單陸續開啟詢單及下單模式,市場略有升溫。但目前訂單仍以零散小單為主,大貨類訂單仍稀缺,多數品牌及商超下單仍較為謹慎。生產品種方面,品種較為雜亂,多以春亞紡、尼絲紡、四面彈、T400等秋冬防寒面料為主。交期方面,坯布進倉數量增加,交期延長至7天左右,個別品種則需要12天左右。

后市預測

下周來看,雖剛需較往年有所收窄,但整體訂單仍處陸續下達狀態,預計盛澤地區染廠開機率將逐步提升。

蘇公網安備:

蘇公網安備:

{kind=link}