“金九銀十”前夕,市場博弈與需求再次分化!

時間已經(jīng)來到了8月末,離紡織行業(yè)傳統(tǒng)“金九銀十”已經(jīng)越來越近了。按照過去的經(jīng)驗,已經(jīng)快到訂單集中爆發(fā)的時間了,現(xiàn)如今紡織市場的表現(xiàn)究竟如何呢?

原料欲漲卻未漲

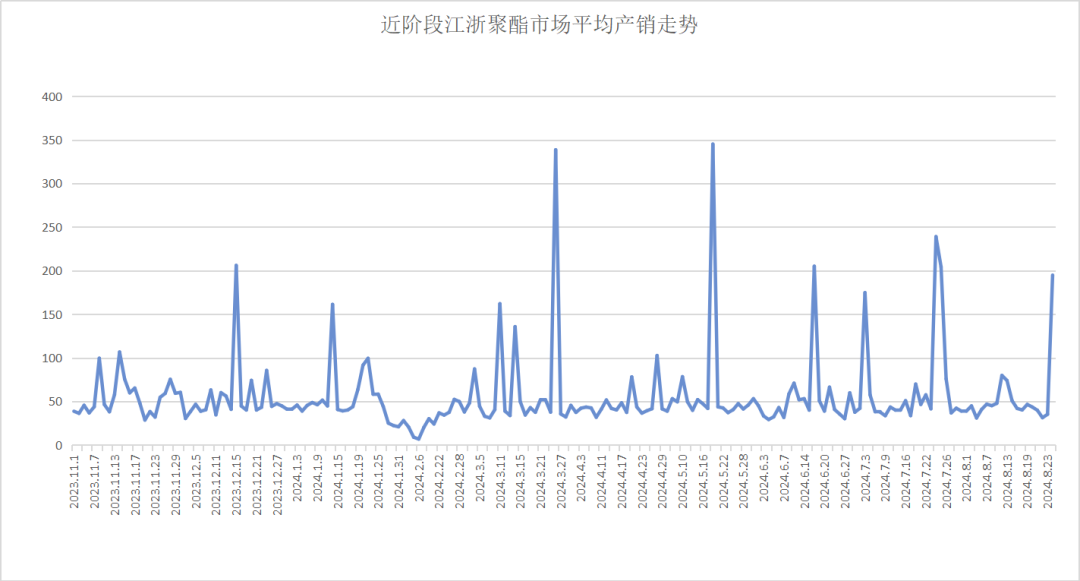

8月26日,滌綸長絲廠商集中讓利出貨,各大聚酯工廠下降200元/噸。因此,下游用戶逢低買入,局部產(chǎn)銷放量。滌綸長絲樣本企業(yè)平均產(chǎn)銷率在198.4%,部分產(chǎn)銷率達500%,甚至還有小部分工廠產(chǎn)銷率高達1000%,直接賣空了庫存。這就是聚酯工廠每月月底促銷與織造企業(yè)大量補庫的默契,也反映出在成本及需求雙重壓力下,原料供應商與采購商之間的微妙博弈。

而7月底的促銷,聚酯工廠平均產(chǎn)銷率達到238.9%,并且持續(xù)2天平均產(chǎn)銷均達200%。由此可見,7月織造工廠補庫較8月多。不難理解,8月受到高溫和淡季的雙重影響,織造企業(yè)開工率不高,消耗的原料也隨之減少。

目前,成本及需求驅動有限, PTA價格反彈動力不足,日內(nèi)重回跌勢,貨源供應相對寬松,買盤零星,現(xiàn)貨基差仍有走弱。成本端支撐不足,加之織造企業(yè)不愿買單,滌綸長絲廠家欲漲而無力。

訂單來了又沒來

想要支撐原料上漲,更重要的是有需求,那么現(xiàn)在下游的訂單情況到底如何呢?

如果要用一個詞來概括,那就是“兩極分化”。8月底,通常是淡季結束、旺季來臨的一個交替點。今年的8月底要也不例外,已有企業(yè)訂單不斷下達,也有企業(yè)仍在等單來。據(jù)調(diào)研,專注于彈力面料、四面彈等特色產(chǎn)品的企業(yè),憑借其穩(wěn)定的出口訂單和老客戶支持,表現(xiàn)出較強的市場適應性和增長潛力。

做彈力面料、四面彈的湯總表示,行情啟動一星期左右,老客戶訂單非常穩(wěn)定,新客戶也再陸續(xù)下單,單量都尚可。目測9月會越來越好。

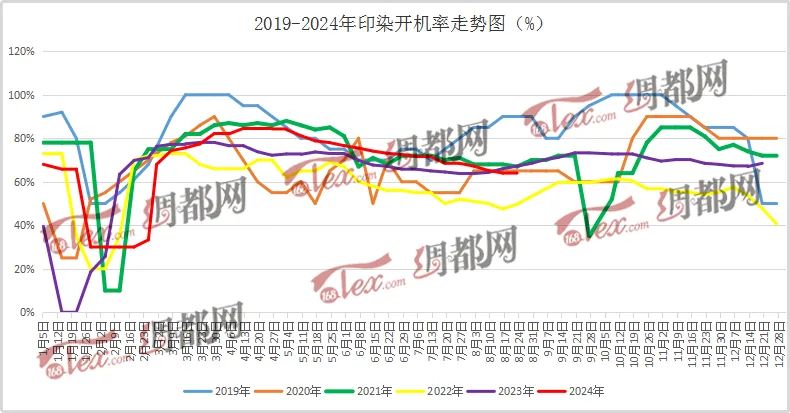

都說染廠是市場的風向標。染廠方面,部分染廠表現(xiàn)確實有所回暖,現(xiàn)階段的染廠確實肉眼可見地比過去忙碌。據(jù)了解,染廠的開工負荷有所上升,大部分在70%左右,交期也從之前的5-6天延長至7-8天,雖還未出現(xiàn)排隊的現(xiàn)象,但是進倉數(shù)量較前期有了明顯的增加。

隨著紡織傳統(tǒng)旺季的臨近,原料價格或將在一定程度上受到市場需求的提振而有所上漲。據(jù)中國長絲織造協(xié)會統(tǒng)計,截至2023年底,我國長絲織造行業(yè)規(guī)上企業(yè)織機規(guī)模達到92.7萬臺,其中噴水織機85.5萬臺,同比增長11.04%。如果加上一些小型工廠的機臺數(shù),勢必將超過百萬臺。在織機數(shù)量基數(shù)較大的局面下,部分工廠隨便做一點庫存,對于滌綸長絲來說,需求都將有一定帶動。

而下游需求方面,只要秋風起,秋冬服裝的銷售也會隨之上升,尤其是羽絨服,每年的需求體量都是非常大。9月開始,就會有大批量的“市場單”下達,同時也會帶動整個坯布市場。

因此,傳統(tǒng)旺季到來之前,對于滌綸長絲后市行情,在剛需仍存的局面下,我們?nèi)杂性S多期許。

蘇公網(wǎng)安備:

蘇公網(wǎng)安備:

{kind=link}