大宗紡織原料及盛澤面料市場周報(7.8-7.12)

聚酯原料篇

一、本周聚酯原料PTA-PET價格走勢分析

本周國際油價先跌后漲。周初國際油價在前一周超漲后回落,周中以后,由于市場對美聯儲降息預期升溫和美元指數顯著走低,國際油價重新小幅上漲。截至7月11日收盤,紐約商品交易所8月交貨的輕質原油期貨價格上漲0.52美元,收于每桶82.62美元,漲幅為0.63%;9月份交貨的布倫特原油期貨價格當日上漲0.32美元,收于每桶85.40美元,漲幅為0.38%。

|

產品 |

2023.7.4 |

2023.7.11 |

漲跌 |

|

PX(CFR臺灣) |

1047 |

1031 |

-16 |

|

PTA外盤 |

760 |

744 |

-16 |

|

PTA內盤 |

6150 |

5945 |

-205 |

|

MEG外盤 |

548 |

560 |

+12 |

|

MEG內盤 |

4750 |

4786 |

+36 |

|

半光聚酯切片 |

7185 |

7130 |

-55 |

|

聚酯瓶片 |

7080 |

7150 |

-70 |

|

直紡滌綸短纖 |

7820 |

7725 |

-95 |

PTA方面,本周PTA價格回落,目前PTA主流報價在5900-6000元/噸左右自提。聚酯減產后,PTA基本面下滑,預計下周價格維持震蕩。

乙二醇方面,本周乙二醇價格走高,目前主流報價在4600-4700元左右。現階段乙二醇市場多頭發力,未來價格或偏強。

滌綸長絲方面,周內滌綸長絲窄幅震蕩,周內滌綸長絲市場成本支撐逐步轉弱,并且需求端處于淡季,負荷小幅下滑。內產銷數據較為清淡,滌綸長絲工廠多報價穩定。

|

滌綸長絲 |

||||

|

半光FDY

|

50D24F/48F |

9650 |

9650 |

0 |

|

75D36F/48F |

8960 |

8960 |

0 |

|

|

100D48F/36F |

9060 |

9060 |

0 |

|

|

200D/96F |

8650 |

8650 |

0 |

|

|

300D/96F |

8860 |

8860 |

0 |

|

|

有光FDY

|

50D/24F |

9450 |

9710 |

+300 |

|

55D/24F |

9460 |

9460 |

0 |

|

|

75D/36F |

9050 |

9315 |

+265 |

|

|

半光POY

|

75D/72F |

8710 |

8710 |

0 |

|

100D/144F |

8400 |

8400 |

0 |

|

|

150D/144F |

8010 |

8100 |

+90 |

|

|

150D/288F |

8100 |

8150 |

+50 |

|

|

300D/96F |

7600 |

7960 |

+360 |

|

|

半光DTY

|

75D/36F |

11300 |

11300 |

0 |

|

輕網75D/72F |

10550 |

10550 |

0 |

|

|

150D/288F |

9850 |

9850 |

0 |

|

|

300D/96F |

9010 |

9010 |

0 |

|

二、本周聚酯原料利潤情況分析

本周PX盈利較上周小幅減少,目前其盈利至81美元/噸。PTA方面,本周虧損有所增加,目前其虧損至264元/噸附近。乙二醇方面,本周虧損略有減少,目前虧損175美元/噸。滌綸長絲方面,價格相對穩定,FDY150D扭虧為盈,目前盈利103元/噸;POY 150D扭虧為盈,目前盈利73元/噸;DTY 150D盈利情況不變,目前盈利205元/噸。

|

|

上周利潤均值 |

本周利潤均值 |

漲跌 |

單位 |

|

PX CFR臺灣 |

88 |

81 |

-7 |

美元/噸 |

|

PTA |

-232 |

-264 |

-32 |

元/噸 |

|

MEG |

-187 |

-175 |

+12 |

美元/噸 |

|

FDY150D |

-19 |

103 |

+122 |

元/噸 |

|

POY150D |

-9 |

73 |

+80 |

元/噸 |

|

DTY150D |

205 |

205 |

0 |

元/噸 |

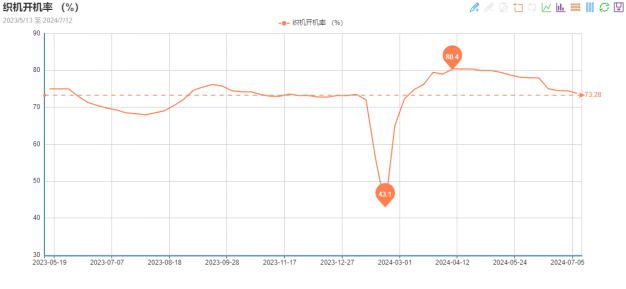

開工率方面,PTA平均開工率在79.04%,較上周上漲2.08%;聚酯方面,聚酯平均負荷為87.61%,較上周減少0.12%。下游因訂單承接一般,本周織機開機率小幅下降至73.8%。

|

|

上期平均開工率 |

本周平均開工率 |

漲跌 |

|

PTA開工率 |

76.96% |

79.04% |

+2.08% |

|

聚酯開工率 |

87.73% |

87.61% |

-0.12% |

|

織機開工率 |

74.5% |

73.8% |

-0.7% |

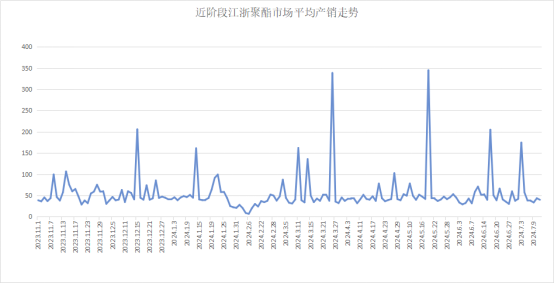

產銷方面,周內滌綸長絲價格穩定,下游剛需采購,以觀望為主,周均產銷率在39%左右。

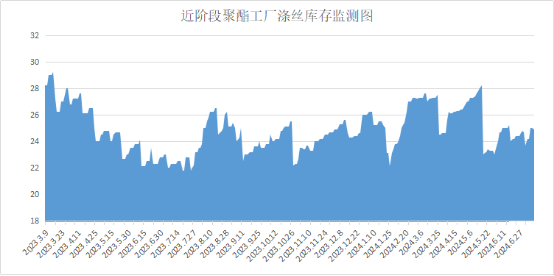

庫存方面,根據綢都網統計數據來看,現如今聚酯市場整體庫存集中在11-25天;具體產品方面,其中POY庫存至11-25天,FDY庫存至10-25天附近,而DTY庫存則至10-25天左右。

四、后市預測

聚酯原料:本周國際油價先跌后漲,PTA價格回落,乙二醇價格保持強勢。基本面發生改變,預計下周PTA價格震蕩、乙二醇價格或維持堅挺。

滌綸長絲:受成品庫存壓力影響,下游及終端工廠多有一定資金壓力,疊加原料弱勢壓制業者現貨采購心態,市場交投氣氛不佳,預計下周滌綸長絲走勢保持震蕩調整態勢,跟隨成本端波動為主。

聚酯瓶片:本周江浙聚酯切片市場呈現窄幅震蕩運行,半光切片廠家報在7100-7200元/噸。聚酯成本適度反彈及聚酯切片工廠減停消息釋放推動,市場成交重心適度走高。下游趨弱壓力仍在,但成本預期堅挺且聚酯切片供應收縮對市場仍存支撐,預計下周聚酯切片市場偏弱運行。

面料市場

從中國綢都網監測的樣本企業看出,面里料銷量維持穩定。里料方面,滌塔夫、春亞紡量價均穩,噴水美麗綢、舒美綢、斜紋綢略有上升;格子滌塔夫和針織經編網眼里子料熱銷。面料方面,T400和噴氣產品等秋冬面料成交活躍,而平紋桃皮絨出貨不暢。總體來看,訂單趨弱現象或愈演愈烈,大多數面料價格維持平穩,預計下周面里料市場趨弱調整。

里料:本周,里料織物成交量與前周相比出現下降,從常規平紋里料織物市場價格走勢看,具有代表性170T滌塔夫和170T半彈春亞紡價格分別為1.22元/米、1.38元/米,維持上周價位水平,出貨量也相對穩定。滌塔夫價格與上周相比持平。

噴水美麗綢、舒美綢、斜紋綢在本周內成交量有不同程度的漲幅。格子滌塔夫市場交易量有所抬頭,買盤增加,主要動銷格型以0.3*0.3為主,目前銷往江蘇常熟、浙江杭州、義烏等地。針織經編網眼里子料市場銷量出現小升行情,但價格走勢平穩,其中,吸濕排汗網眼布以其靚麗迷人的外觀吸引了眾多客商駐足,該面料采用吸濕排汗纖DTY75D/72F為原料,以網眼組織在經編高速織機上交織而成,染整工藝別具匠心。布面美觀迷人,以其色光艷、彈性足、手感好、吸濕強、透氣佳、易打理等獨有長處博得廣大消費者的厚愛。目前噴水織造里料產銷率略顯不平,估計下周里料市場還將以偏弱調整運行為主。

面料:本周,坯布成交量與上周持平。寬幅磨毛春亞紡交易量開始放大,該布料經線采用滌綸DTY75D/72F,緯線采用DTY100D/144F,按102*82以平紋組織在噴水織機上交織而成,坯布經印花,涂層,復合,繡花等深加工后,用途更加廣泛!布面以滌綸絲光澤表現其風格特色,而緯向采用多F纖維則增加了面料的柔軟性。面料具備手感柔和、透氣性好、絨面豐盈、不易退色、光澤亮麗等優點,產品染整后經磨毛工藝,屬“環保型”深加工,博得服裝廠家的青睞。

噴氣面料的銷量略有降勢,交易品種集中在錦棉布、滌棉布類系列。仿麻面料銷售總體適度回落。針織經編類面料銷量在本周內略有減勢,其中,無光絨、金光絨在本周銷量有所回落。部分平紋桃皮絨出貨不暢,價格走勢處在暫穩狀態。近來不但買盤不旺,而且市場供大于求嚴重制約其價格走勢。預計下周面料行情存在適度盤整的趨勢。

從商務部盛澤指數可以看出,滌絲價格居高難下,淡季氣氛深入,織造工廠的負荷下降至73.8%。坯布庫存方面,需求偏弱氣氛延續,訂單匱乏現象仍未得到明顯改善,坯布庫存上升至33.7天。

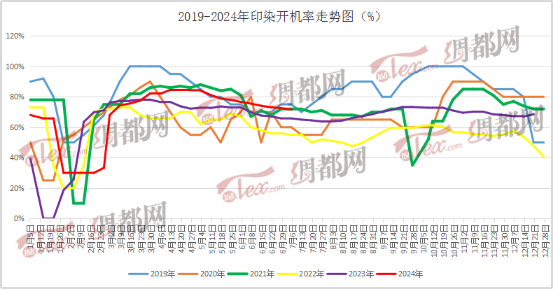

印染市場:僅剛需小單下達,開工負荷再下降

本周,染廠接單數量略有下降,新單下達不佳。盛澤地區印染樣本開機率為71.6%,較上周下降0.9%。內貿秋冬季存啟動跡象,但僅剛需小單下達,市場未全面落實。交期方面,由于白坯接單數量一般,交期普遍在5-7天,個別產品和廠家則需14天左右。

本周染費價格分析

染費方面,目前染費價格維持不變。染費價格走勢處于穩定,但目前逐漸進入淡季,染費在坯布量大的前提下留有商談余地。小單的染費穩定,沒有出現在下降趨勢。染費的價格變動主要取決于染料等成本走勢,后期需關注染料價格變動,以及單量變化。

|

品種 |

本周染費 |

上周染費 |

漲跌幅 |

|

210T滌塔夫 |

0.88 |

0.88 |

0 |

|

240T春亞紡 |

1.46 |

1.46 |

0 |

|

120g斜桃 |

2.06 |

2.06 |

0 |

|

75D雪紡 |

2.57 |

2.57 |

0 |

|

380T尼絲紡 |

1.79 |

1.79 |

0 |

本周染廠出貨情況分析

本周內外貿需求均未有明顯好轉跡象,紡織品服裝淡季狀態濃厚。目前染廠所做訂單僅部分內外貿剛需零散小單,開機不足情況增加。生產品種方面,仍然以四面彈為主的彈力面料,尼絲紡這類羽絨服面料的數量尚可。交期方面,坯布進倉數量維持穩定,故普遍交期在7天左右,個別品種則需要14天左右。

后市預測

短期內市場未有明顯利好帶動,預計盛澤地區染廠開工負荷趨弱震蕩為主。

蘇公網安備:

蘇公網安備:

{kind=link}