大宗紡織原料及盛澤面料市場周報(6.24-6.28)

聚酯原料篇

一、本周聚酯原料PTA-PET價格走勢分析

本周國際油價持續反彈。隨著從5月中旬到6月中旬橫跨以色列與黎巴嫩邊境的攻擊大幅增加,以色列本周已經在其北部邊境部署了軍隊。趨勢看起來在朝著以色列與真主黨之間發生直接沖突的方向發展,中東地區能源供應將面臨真正威脅。截至6月27日收盤,紐約商品交易所8月交貨的輕質原油期貨價格上漲0.84美元,收于每桶81.74美元,漲幅為1.04%;8月份交貨的布倫特原油期貨價格當日上漲1.14美元,收于每桶86.39美元,漲幅為1.34%。

|

產 品 |

2023.6.20 |

2023.6.27 |

漲跌 |

|

PX(CFR臺灣) |

1039 |

1041 |

+2 |

|

PTA外盤 |

743 |

745 |

+2 |

|

PTA內盤 |

5950 |

5985 |

+35 |

|

MEG外盤 |

523 |

538 |

+15 |

|

MEG內盤 |

4455 |

4565 |

+110 |

|

半光聚酯切片 |

6945 |

7060 |

+115 |

|

聚酯瓶片 |

7010 |

7065 |

+55 |

|

直紡滌綸短纖 |

7510 |

7750 |

+240 |

PTA方面,本周PTA價格震蕩偏強,目前PTA主流報價在5900-6000元/噸左右自提。本周國際油價出現明顯反彈,PTA價格小幅上漲,預計PTA未來或維持穩定。

乙二醇方面,本周乙二醇基本穩定,目前主流報價在4500-4600元左右。未來乙二醇缺乏實質性利好,價格或維持穩定。

滌綸長絲方面,22-23日滌綸長絲工廠產銷率明顯提升,工廠長絲庫存略有下降,在此帶動下,進入本周后滌綸長絲價格呈現穩中上漲的態勢,適銷品種價格周內不斷上漲。

|

滌綸長絲 |

||||

|

半光FDY

|

50D24F/48F |

9510 |

9510 |

0 |

|

75D36F/48F |

8700 |

8700 |

0 |

|

|

100D48F/36F |

8910 |

8910 |

0 |

|

|

200D/96F |

8450 |

8450 |

0 |

|

|

300D/96F |

8860 |

8860 |

0 |

|

|

有光FDY

|

50D/24F |

9150 |

9150 |

0 |

|

55D/24F |

9310 |

9310 |

0 |

|

|

75D/36F |

8850 |

8850 |

0 |

|

|

半光POY

|

75D/72F |

8710 |

8710 |

0 |

|

100D/144F |

8400 |

8400 |

0 |

|

|

150D/144F |

8010 |

8010 |

0 |

|

|

150D/288F |

8100 |

8100 |

0 |

|

|

300D/96F |

7550 |

7550 |

0 |

|

|

半光DTY

|

75D/36F |

10910 |

10910 |

0 |

|

輕網75D/72F |

10450 |

10450 |

0 |

|

|

150D/288F |

9460 |

9460 |

0 |

|

|

300D/96F |

8800 |

8800 |

0 |

|

二、本周聚酯原料利潤情況分析

本周PX盈利較上周小幅減少,目前其盈利至98美元/噸。PTA方面,本周虧損有所減少,目前其虧損至302元/噸附近。乙二醇方面,本周虧損略有增加,目前虧損190美元/噸。滌綸長絲方面,本周不同規格滌絲漲幅不一,各個規格利潤各有漲跌,FDY150D盈利減少,盈利25元/噸;POY 150D盈利增加,目前盈利70元/噸;DTY 150D盈利減少,目前盈利255元/噸。

|

|

上周利潤均值 |

本周利潤均值 |

漲跌 |

單位 |

|

PX CFR臺灣 |

116 |

98 |

-18 |

美元/噸 |

|

PTA |

-306 |

-302 |

+4 |

元/噸 |

|

MEG |

-182 |

-190 |

-8 |

美元/噸 |

|

FDY150D |

29 |

25 |

-4 |

元/噸 |

|

POY150D |

42 |

70 |

+28 |

元/噸 |

|

DTY150D |

288 |

255 |

-33 |

元/噸 |

三、本周聚酯原料產銷及開工率情況分析

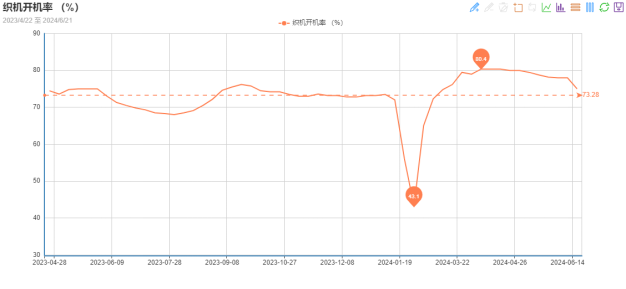

開工率方面,PTA平均開工率在76.88%,較上周上漲1.13%;聚酯方面,聚酯平均負荷為86.91%,較上周增加0.17%。下游因訂單承接一般,本周織機開機率小幅下降至77.5%。

|

|

上期平均開工率 |

本周平均開工率 |

漲跌 |

|

PTA開工率 |

75.75 |

76.88 |

+1.13% |

|

聚酯開工率 |

86.74 |

86.91 |

+0.17% |

|

織機開工率 |

75.03 |

74.5 |

-0.53% |

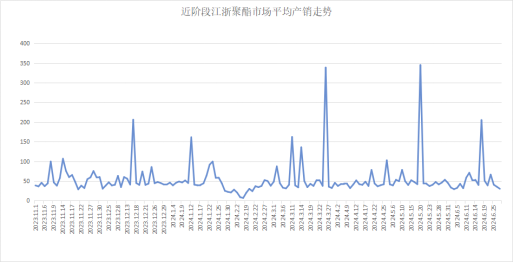

上周末開始下游用戶擔心原料價格上漲,集中補倉,產銷回暖,周均產銷率提升。周均產銷率在86%左右。

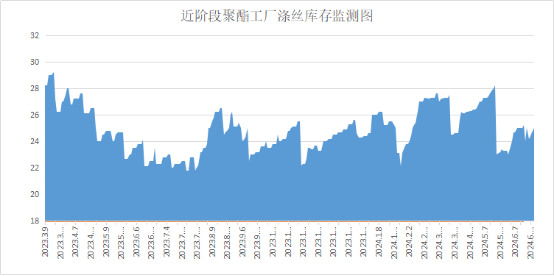

庫存方面,根據綢都網統計數據來看,現如今聚酯市場整體庫存集中在11-26天;具體產品方面,其中POY庫存至11-26天,FDY庫存至10-26天附近,而DTY庫存則至10-26天左右。

四、后市預測

聚酯原料:本周國際油價上漲,PTA價格乙二醇價格維持強勢。成本支撐堅挺,預計下周PTA、乙二醇價格或維持穩定。

滌綸長絲:成本面仍存支撐,滌綸長絲工廠庫存水平略有下滑,后期挺價意愿較強。但終端正處于淡季,且下游前期多已適度補倉,,預計下周滌綸長絲呈現適銷品種明顯上漲。

聚酯瓶片:原油高位震蕩,對成本支撐較強。聚酯瓶片供應端短期增加,后期要看檢修是否落地。低加工費下,工廠依然挺價。若加工費持續壓縮,不排除新增減產或降負可能。但需求未有改善跡象,預計聚酯瓶片市場穩中偏強調整。

面料市場

從中國綢都網監測的樣本企業看出,面里料銷量均維持穩定。里料方面,滌塔夫、春亞紡量價均穩定,噴水美麗綢、舒美綢、斜紋綢略有上升;錦滌針織印花珍珠絨升溫。面料方面,380、400尼絲紡等秋冬面料嶄露頭角,新型醋酸面料受市場歡迎,而平紋桃皮絨、春亞紡出貨不暢。總體來看,訂單趨弱現象或愈演愈烈,新單下達有限,預計下周面里料市場趨弱調整。

里料:本周,里料織物成交量與前周相比維持穩定,從常規平紋里料織物市場價格走勢看,具有代表性170T滌塔夫和170T半彈春亞紡價格分別為1.22元/米、1.38元/米,維持上周價位水平,出貨量相對穩定。滌塔夫價格與上周相比持平。

噴水美麗綢、舒美綢、斜紋綢本周內成交量有不同程度的漲幅。舒美綢是以FDY68D/24F和DTY75D/36F為原料,采用斜紋組織在噴水織機上織造而成。坯綢經整理后,具備手感柔軟滑爽、不易褪色起皺、光澤亮麗、色牢度強等優點,不僅適宜配作各類男裝和女裝的里料,又能用作時尚箱包的里襯布。秋冬相關面料備貨需求有所提升,它的銷量不斷增加。

目前噴水織造的里料產銷率略顯不平,坯布庫存有所上升,但幅度并不大,預計下周里料市場還將以調整運行為主。

面料:本周,坯布成交量與上周有所下降,市場呈小批發交易格局。380T、400T尼絲紡開始嶄露頭角全系漲價。這類尼絲紡密度相對較高,布面平整細密、色澤明亮,手感柔順爽滑,輕薄而堅牢耐磨。通過防絨工藝,能有效達到防絨目的,是制作輕薄羽絨服的理想面料。醋酸面料市場新品不斷,新產品主要是由真絲、羊毛、莫代爾等纖維與醋酸纖維混合織造而成的各類新型大提花面料。這類面料不僅具有優雅的外觀和舒適的觸感,還具備多項優良性能,在市場上脫穎而出。

噴氣面料銷量略有升勢,交易品種集中在錦棉布、滌棉布類系列。仿麻面料銷售總體適度回落。本周內,周內,夏季訂單繼續走弱,秋冬季節訂單僅衛衣毛圈布、羅紋布、絨類面料詢單氣氛稍有回暖,因季節性訂單詢單問價氣氛稍有升溫,廠商原料備貨意愿小幅提升,雖滌絲價格持續攀升,個別用戶高價采購以為生產。總體來看,行業偏弱走勢延續,部分廠家考慮停車,且當前部分下游開機已處于偏低運行狀態,訂單或將繼續走弱,具體狀況如何,需時刻關注后續新訂單跟進情況。

從商務部盛澤指數可以看出,夏季面料走貨明顯放緩,秋冬面料走貨氣氛適度好轉,織造工廠的負荷下降至74.5%。坯布庫存方面,臨近月末,市場新舊訂單承接動力不足僅秋冬季訂單稍有升溫,但是多為少量剛需模式下達,坯布庫存上升至33.5天。

印染市場:需求提振有限,開工負荷下降

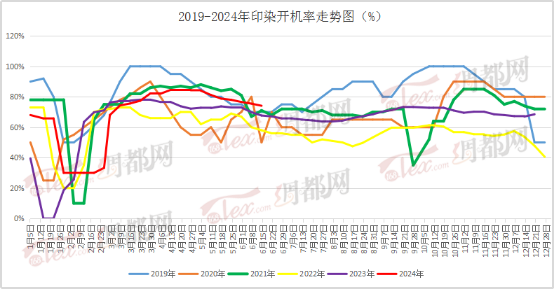

本周,染廠接單數量一般,普遍隨做隨出。盛澤地區印染樣本開機率為73.1%,較上周下降1%。年中大促需求提振有限,僅少量剛需訂單維持生產。交期方面,由于白坯接單數量一般,交期普遍在5-7天,個別產品和廠家則需14天左右。

本周染費價格分析

染費方面,目前染費價格暫穩,由于淡季效應逐步顯現,染費在坯布量大的前提下留有商談余地。小單染費穩定,沒有出現下降趨勢。染費的價格變動主要取決于染料等成本走勢,后期需關注染料價格變動及單量變化。

|

品種 |

本周染費 |

上周染費 |

漲跌幅 |

|

210T滌塔夫 |

0.88 |

0.88 |

0 |

|

240T春亞紡 |

1.46 |

1.46 |

0 |

|

120g斜桃 |

2.06 |

2.06 |

0 |

|

75D雪紡 |

2.57 |

2.57 |

0 |

|

380T尼絲紡 |

1.79 |

1.79 |

0 |

本周染廠出貨情況分析

本周受國際形勢不明朗等問題影響,外貿商超及品牌類詢單及打樣積極性收窄,僅維持前期剛需訂單打樣,大貨類秋冬訂單有后延態勢。年中大促需求提振有限,網銷電商及品牌類已消耗前期庫存為主,新訂單及詢單積極性有限。生產品種方面,以四面彈為主的彈力面料,酷絲棉面料有所增加,尼絲紡這類羽絨服面料數量尚可。交期方面,坯布進倉數量有所減少,故普遍交期在5-7天,個別品種則需要14天左右。

后市預測

7月高溫多雨季節,內外貿短期均無明顯利好支撐,預計盛澤地區染廠開工負荷存進一步下行預期。

蘇公網安備:

蘇公網安備:

{kind=link}