染廠:開年的風向“飆”,如今的風向標!

隨著一季度印染行業經濟運行數據出爐,進一步證實了開年后染廠的火爆程度。

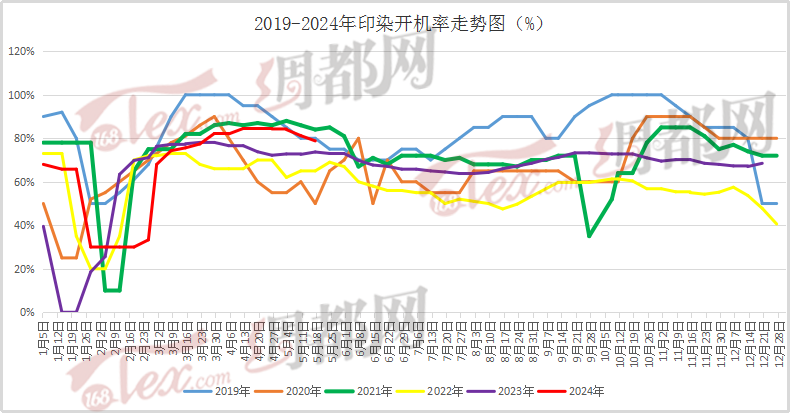

前期,我們就曾報道過,染廠在一季度時是紡織行業的風向“飆”,梭織類印染企業開機率持續高位,且交期普遍延長至20-30天附近,部分企業因過分忙碌存在排隊、爆倉等現象。那現階段的染廠又是何種表現呢?

開局良好,產量實現穩步增長

根據國家統計局數據,2024年1-3月,印染行業規模以上企業印染布產量121.42億米,同比增長3.96%,增速較上年同期和2023年全年分別加快了4.23和2.66個百分點。

眾所周知,染廠是紡織產業鏈中重要的一環,它連通著面料和服裝兩大環節,而面料和服裝的銷售情況往往也會在印染企業的生產運營上有所體現。

因此,探究印染行業保持增長背后的原因,首先想到的就是國內紡織品服裝終端消費的持續回暖。數據表明,一季度全國居民人均衣著消費支出同比增長12.4%,全國限額以上單位服裝、鞋帽、針紡織品類商品零售額同比增長2.5%。

其次,世界經濟出現回暖跡象,外需逐步改善,好于預期的出口情況也為染廠“添”上了一把火。數據顯示,1-3月,印染八大類產品出口數量75.82億米,同比增長6.54%,增速較上年同期加快了7.37個百分點。

對主要市場的出口更是交出了亮眼的成績單,一季度,我國印染八大類產品對東盟和RCEP貿易國出口數量分別增長8.40%和7.23%。從單一國家來看,對越南、孟加拉國、巴西、印度等國家出口實現較快增長,其中對越南出口增速最為明顯,出口數量大幅增長32.07%。

由此可見,一季度的印染行業實現了良好開局。

步入淡季,進入平穩過渡階段

現階段,隨著“金三銀四”離去,紡織市場步入傳統淡季,印染市場熱度隨之下降,由開年的行業風向“飆”轉變為風向標。

綢都網監測數據顯示,上游織造廠商及貿易商接單量弱勢震蕩,使得染廠新單跟進不足,淡季效應逐步顯現,白坯進倉量逐漸減少。上周,樣本內印染企業開機率為78.8%,較前周下降2.2%。

除了進倉量和開機率有所下滑,訂單交期也有明顯變化。目前,染色交期普遍在7天左右,個別產品和廠家則需15天以上。

某染廠業務員表示,進入5月后,廠里雖說沒有之前那么忙碌,但機臺還是維持滿開狀態。目前來看,排隊、爆倉等現象基本消失,只有個別車間需要進行排單,交期也相應縮短。

據他透露,“現在已經是淡季了,不過整體情況要比往年好點。進倉量方面,5月1日-25日期間,日均進倉量在50萬米左右,較前期高峰減少約20萬米。生產品種方面,以彈力類面料為主,比如四面彈、T400等,另外滌塔夫、春亞紡、尼絲紡之類的秋冬面料數量也不少。”

從該業務員的反饋可以看出,5月以來,染廠逐步進入平穩過渡階段,傳統淡季雖有一定影響,但尚在可控范圍內。

綜合來看,支撐印染行業積極向好的因素正在不斷累積,印染企業也全力向著“轉方式、調結構、提質量、增效益”的方向持續發力,實現從“開局穩”到“全年穩”的轉變。

蘇公網安備:

蘇公網安備:

{kind=link}