【紡織頭條】一季度服裝出口數據出爐!盛澤即將進入“高鐵時代”!一條轉型之路已經悄然開啟!

本周!盛澤高鐵進度披露、東方絲綢市場獲得一項國家級榮譽、盛澤紡織行業轉型之路、一季度服裝出口數據出爐……

下面就讓我們一起來看看本周發生的新鮮事吧!

盛澤即將進入“高鐵時代”

連日來,盛澤高鐵站施工現場,一派熱火朝天,工人加班加點,忙著站房外立面鋁板,和玻璃幕墻安裝施工。小編已獲得最新消息,滬蘇湖鐵路將于7月1日進入聯調聯試,今年年底開通運營!

進入新時代,我國高鐵建設取得歷史性成就,建成了全球最大的高速鐵路網。以高鐵推動高質量發展和保障高水平安全,有效發揮高鐵網絡優勢,挖掘高鐵上下游產業資源,大力發展高鐵經濟,是有效助力現代化產業體系建設的務實之舉。

小編有話:祖國飛速發展,機遇時不我待,盛澤“高鐵時代”,已經不遠,讓我們,滿懷憧憬 拭目以待!

中國東方絲綢市場獲國家級榮譽

近日,第二十四屆中國商品交易市場大會在山東濟南舉行。會上,中國東方絲綢市場獲評“2023年度全國商品交易市場系統最具影響力品牌市場”,同時盛澤東方紡織城獲評“2023年度全國商品交易市場系統,十大(專業)領軍市場”。

一年一度的中國商品交易市場大會是全國市場領域權威專家、領導決策者、經營管理者以及優質批發商參與交流的重要平臺,也是國家相關部委市場調研和制定政策依托的重要平臺。今年的大會,旨在落實國家最新發展理念,解讀國家最新政策,總結市場發展情況,分享市場成功經驗,全方位整合國內外相關資源,探討新發展格局下市場發展的新模式、新路徑、新機遇。

小編有話:此次,中國東方絲綢市場獲評“2023年度全國商品交易市場系統最具影響力品牌市場”,既是對盛澤鎮區域品牌建設的肯定,也提升了“盛澤織造”區域品牌在全國的影響力。

盛澤紡織行業轉型之路

可持續發展是人類目標、全球共識,綠色轉型代表著科技革命和產業變革的方向。4月22日下午,一場紡織行業綠色低碳金融服務進企業活動在盛澤舉辦,共同探討盛澤紡織行業的綠色低碳轉型之路,推動盛澤紡織企業綠色低碳發展。

綠色發展是高質量發展的底色,新質生產力本身就是綠色生產力。紡織行業作為傳統制造業的重要組成部分,更是肩負著推動綠色發展的重任。盛澤作為紡織重鎮,以“雙碳”目標為導向,聚焦高端化、智能化、綠色化,堅定不移深耕絲綢紡織產業。活動現場,來自國內外專業領域的8位專家被聘請為紡織行業低碳轉型專家工作組成員,將為盛澤紡織行業低碳轉型集聚智力、共謀發展,力爭率先建成世界領先的零碳紡織產業集群。

小編有話:將綠色低碳發展與金融服務保障有效結合,以牽引紡織產業轉型升級,是盛澤推進高質量發展的關鍵舉措。紡織綠色轉型發展,離不開政府、金融等多方支持。

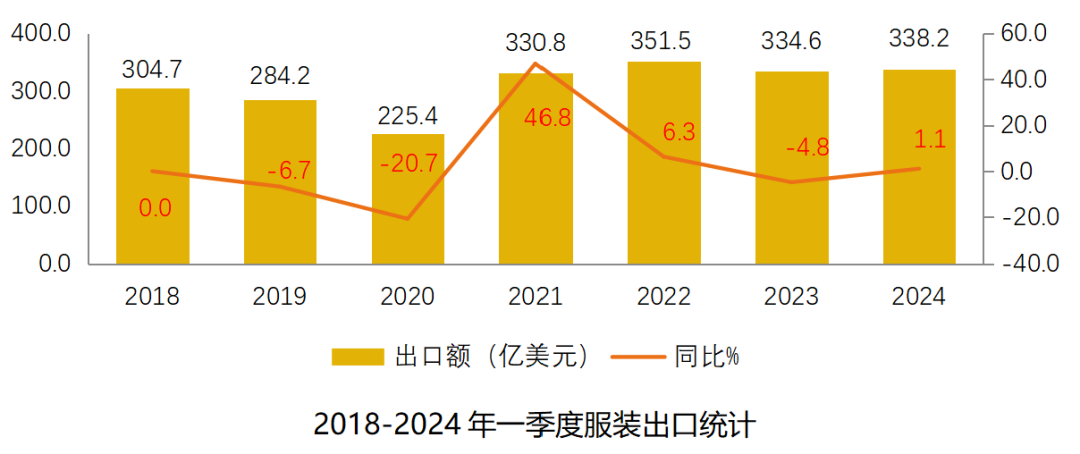

一季度我國服裝出口數據

據中國海關統計,1-3月,我國服裝(含衣著附件,下同)累計出口338.2億美元,同比增長1.1%。1-2月服裝出口由于去年同期基數較低,同比增長12.7%。3月出口104.3億美元,同比下降17.9%。降幅較大的主要原因是去年同期高基數因素(去年3月疫情放開后積壓貨物集中出運,出口同比大漲32.3%)。與歷年3月相比,今年出口規模仍處歷史較高水平,比疫情前2019年3月出口增長25.1%。

小編有話:行業仍需進一步加快轉型升級和全球供應鏈布局,培育外貿發展新動能,實現國際市場份額的基本穩定。

行情回顧

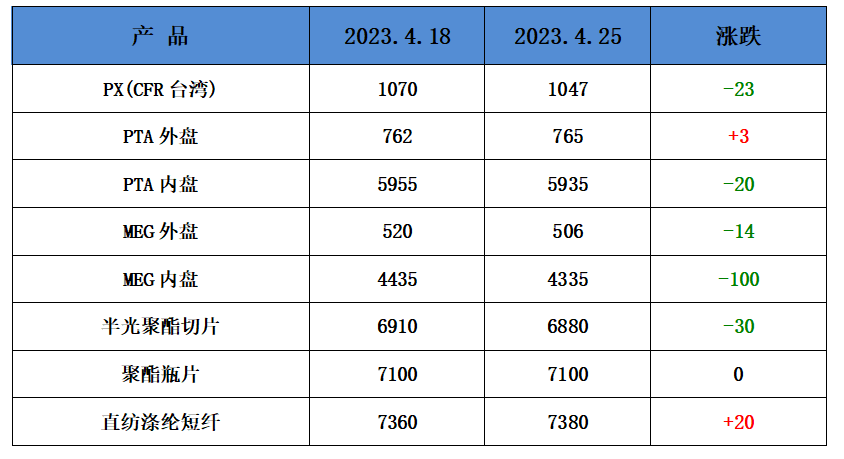

聚酯方面:

PTA方面,本周PTA價格維穩,目前PTA主流報價在5900-6000元/噸左右自提。本周織造市場平穩運行,紡織企業剛需補庫,原油價格反彈,預計PTA未來或上漲.

乙二醇方面,本周乙二醇小幅下跌,目前主流報價在4300-4400元左右。原油價格沖高,未來乙二醇價格或走高。

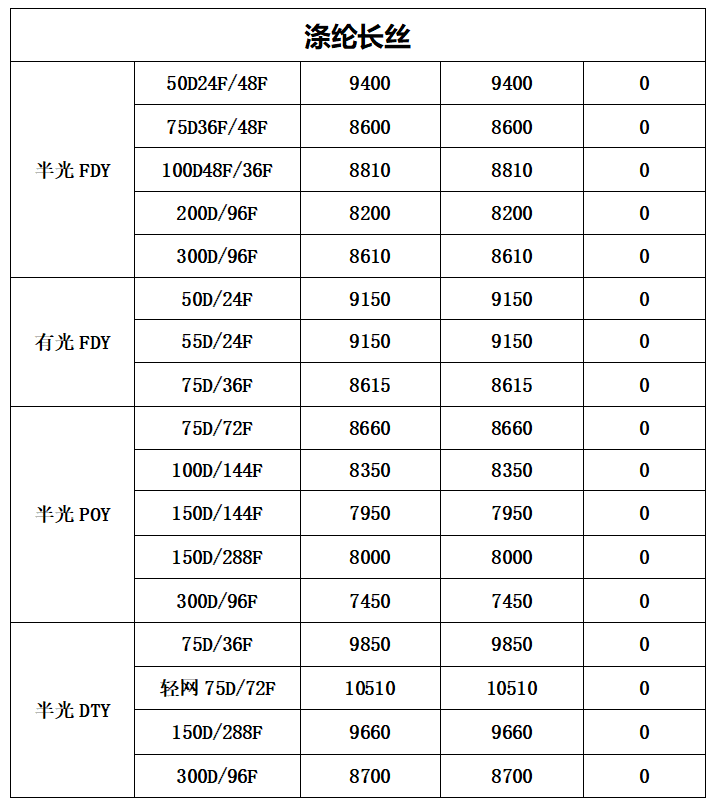

滌綸長絲方面,周內市場暫無明顯利好提振,下游及終端業者觀望心態明顯,剛需補貨為主,滌綸長絲工廠產銷數據一般,出貨壓力下,企業多下調報價或擴大優惠,市場重心略有下跌。

本周PX盈利較上周小幅降低,目前其盈利至110美元/噸。PTA方面,本周虧損有所減少,目前其虧損至363元/噸附近。乙二醇方面,本周虧損略有減少,目前虧損203美元/噸。滌綸長絲方面,本周上游原料價格回落,FDY150D虧損增加,虧損123元/噸;POY 150D同樣虧損增加,目前虧損188元/噸;DTY 150D盈利增加,目前盈利245元/噸。

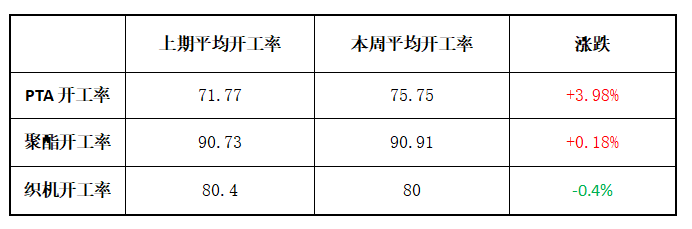

開工率方面,PTA平均開工率在75.75%,較上周上漲3.98%;聚酯方面,聚酯平均負荷為90.91%,較上周增加0.18%。下游因訂單承接一般,本周織機開機率小幅下降,在80%。

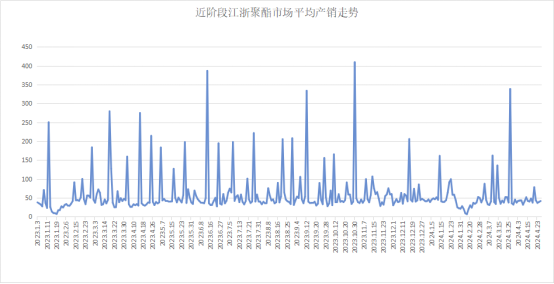

產銷方面,當前下游新訂單欠佳且在月中下旬存剛性采購周期,周均產銷率在48%左右。

庫存方面,根據綢都網統計數據來看,現如今聚酯市場整體庫存集中在14-27天;具體產品方面,其中POY庫存至14-27天,FDY庫存至13-27天附近,而DTY庫存則至13-27天左右。

織造方面:

從商務部盛澤指數可以看出,隨著訂單的逐漸交付,以及夏季臨近,需求逐漸下降。本周工廠開工小幅回落,造工廠的負荷下降至80%。坯布庫存方面,貿易商備貨結束,周內工廠內坯布庫存量窄幅增加,坯布庫存上升至33天。

印染方面:

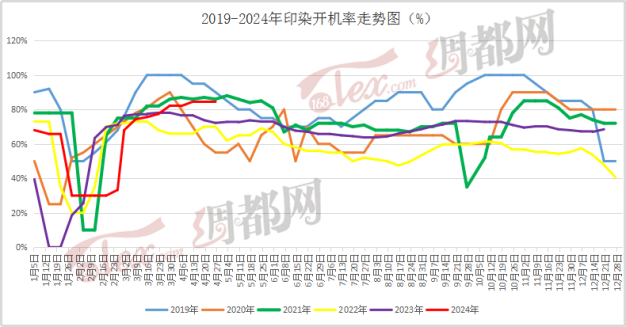

本周,染廠新單承接一般。車間開工暫穩,盛澤地區印染樣本開機率為84.3%,較上周下降0.2%。內銷市場支撐市場,薄型面料出貨有些許增加,然進入月底以來,紡織市場弱勢震蕩,廠商多反饋新單承接力度有限。

受國內品牌訂貨會延遲及坯布庫存略緊等因素影響,部分剛需訂單下達時間延后,但交期不變,本周染廠開工負荷偏強。生產品種方面,以四面彈為主的彈力面料,另外尼龍類的防曬衣面料和速干衣面料依然較多,高密雪紡也開始嶄露頭角。

交期方面,由于訂單數量較上周有所回落,交期也有緩和,普遍在10天左右,個別產品和廠家則需15天以上。

后市展望

下周來看,正值五一假期,部分工廠放假意愿增加,屆時下游及終端廠商需求意愿偏弱,具體情況仍需時刻關注原料價格走勢與訂單實際下達情況。預計下周,假期內織造開工存窄幅下降預期。

蘇公網安備:

蘇公網安備:

{kind=link}