PTA:2024年或延續低加工費的情況

導語:2023年成本端主導PTA市場,國內PTA企業虧損為主,獲利存在壓力。2024年PTA計劃新增產能770萬噸,上游PX暫無投產裝置,國內PX供應面仍緊,預計上游PX價格仍強于PTA,PTA市場波動的主要邏輯仍在于成本端,預計上游原料PX盈利能力仍強于下游產品,2024年PTA市場或延續低加工費的情況,預計大概200-400元/噸附近。

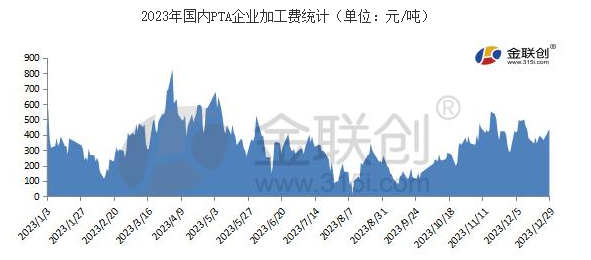

數據來源:金聯創

2023年成本端主導PTA市場,國內PTA企業虧損為主,獲利存在壓力。年初階段國內PTA企業加工費處于持續下滑態勢,元旦開始,PX價格上行,然春節假期前,部分終端企業提前放假,需求下滑導致PTA價格上漲力度有限,PTA加工費走低;春節歸來,PTA開工率回升,而下游商家入市較晚,供需出現累庫情況,PTA市場出現震蕩走弱行情,PTA加工費繼續走弱。3、4月份國內PTA市場大幅上漲,受現貨供應面偏緊利好支撐,PTA價格大幅上行,PTA加工費持續向上修復,年內最高加工費出現在4月3日的800元/噸偏上水平。8月初PTA市場窄幅走弱,下游聚酯前期備貨集中,整體接貨能力下降,隨著人民幣匯率貶值,進口原料PX成本上升,對加工費進步一擠壓,截至8月10日PTA加工費到達年內低點13元/噸;8月中旬油價走跌,原料PX同步回落,成本端支撐走弱主導PTA市場下滑;因下游聚酯剛性需求穩定,一定程度限制PTA跌幅,PTA利潤率有所改善,成本端壓力較前期有所緩解,加工費向上修復。10月份以來,PTA加工費持續修復,油價回落帶動原料PX走弱,同時調油需求轉弱后,PX利潤出現大幅壓縮,然PTA自身基本面表現良好下,對市場價格形成支撐,價格跌幅小于原料PX,因此PTA加工費出現修復性上漲。

2023年一季度加工費維持353元/噸,二季度加工費維持430元/噸,三季度加工費維持206元/噸,四季度加工費維持328元/噸。根據全行業平均600元/噸的加工費來計算,2023年一季度企業平均虧損394元/噸,二季度企業平均虧損170元/噸,三季度企業平均盈利394元/噸,四季度企業平均虧損288元/噸。

數據來源:金聯創

2023年,國內聚酯企業整體盈利能力較2022年回落,2023年國內聚酯企業加權平均利潤在-12元/噸,而2022年企業加權平均利潤在224元/噸,較2022年下跌了109.82%。2023年國際原油價格高位震蕩,聚酯原料PTA和乙二醇市場緊隨其波動,聚酯企業生產成本壓力增大,同時疲弱需求拖累下,國內聚酯市場跟漲幅度有限,因此聚酯企業生產利潤萎縮。2023年聚酯瓶片市場價格持續偏低,因此企業生產利潤能長期處在盈虧線邊緣。滌綸產品生產利潤處于虧損狀態。截至2023年12月底,聚酯切片年均利潤在87元/噸,聚酯瓶片年均利潤在0元/噸,滌綸長絲年均利潤在-86元/噸,滌綸短纖年均利潤在-48元/噸。

2024年PTA計劃新增產能770萬噸,上游PX暫無投產裝置,國內PX供應面仍緊,預計上游PX價格仍強于PTA,PTA市場波動的主要邏輯仍在于成本端,預計上游原料PX盈利能力仍強于下游產品,2024年PTA市場或延續低加工費的情況,預計大概200-400元/噸附近。

蘇公網安備:

蘇公網安備:

{kind=link}