棉花價格突破前高,部分紡企訂單排期已至3月份!春節后棉價能否繼續上漲?

近日,鄭棉主力合約突破前高。下游部分工廠開始放假,為降低原料成本風險,紗廠采購意愿較低,走貨平緩。隨著春節臨近,補貨企業拿貨已經進入收尾階段,新單成交有限。

一、 行情回顧

國際方面,上周美棉價格大幅上漲,突破85美分,再次創下階段性新高,主要受美聯儲貨幣寬松預期以及股市等宏觀因素的影響,但周五受周度出口數據大幅下滑的影響,價格隨之大幅下跌,后期仍需持續關注美棉出口情況。

近日ICE棉花主力合約市場走勢

1月中旬,鄭棉主力合約圍繞15500為軸心進行了一段時間的盤整。1月18日,鄭棉大漲,并借此整體上了一個臺階。不過,1月下旬棉價沒有進一步拓展漲幅,而是在新的平臺展開震蕩整理,交易軸心由中旬的15500上移到16000。

進入1月份,紡企訂單好轉帶動了一輪企業補庫,盡管已經臨近春節假期,補庫基本完成,但企業對后市預期樂觀,鄭棉表現為偏強震蕩。但棉價在這些利多因素作用下,漲幅仍相對有限。鄭棉持續在萬六關口附近震蕩,說明多空雙方在此位置博弈比較激烈。從新疆棉成本推算,目前的期價已經和南疆新棉成本接近,部分收購加工成本低的企業已經有了套保空間,如果價格繼續上行,鄭棉毫無疑問面臨更大的套保壓力。因此,在萬六這一關鍵壓力位,鄭棉主力合約反復震蕩。

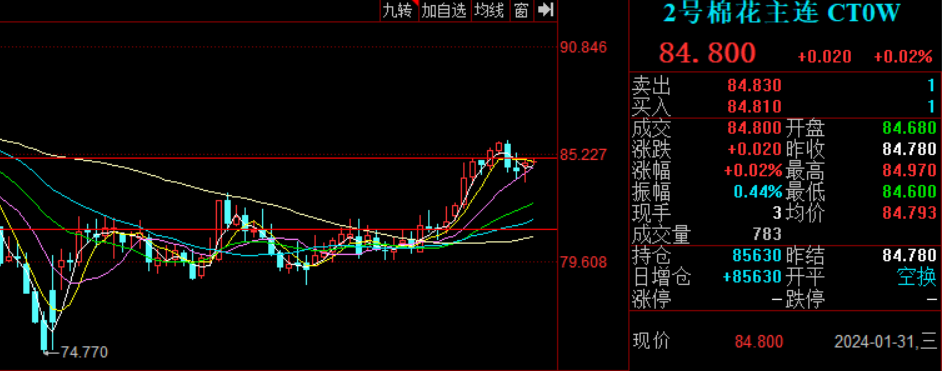

臨近過年,下游紡織企業開工率穩中趨降。今年下游棉紡企業多數正常放假,少數訂單交付時間緊張的企業放假時間適當會縮短。總體而言,包括紡企和織布企業原料補庫基本已經完成,繼續大量補庫的企業數量不多,基本是謹慎剛需補庫。在消費逐漸轉淡的情況下,棉價繼續大幅上行的可能性也不大。1月31日,鄭棉主力合約收于16085元/噸,較上一日下跌15元/噸。

近日鄭棉2405主力合約市場走勢

企業開始陸續放假

隨著年關將近,不少紡織企業已經陸續放假,外來務工人員也開始了返鄉,上下游基本進入年底收尾工作。據部分地區棉花貿易企業表示,本周以來看貨、下單的用棉企業、中間商較1月中旬明顯減少,因較大比例的中小棉紡織廠已進入節前放假狀態,原料詢價、采購逐漸停止(包括港口保稅棉、船貨等)。部分棉企也開始減少掛單、減少報價,等待年后行情啟動。當前市場整體仍處于弱勢,產業鏈需求不足的困境尚未走出,生產訂單的持續性難以保證。

一般來說,春節之前往往會出現需求小旺季,市場也反映前段時間確實有部分外需訂單下達,織廠對棉花采購需求向好。經過一段時間的連續補庫之后,織廠原料庫存已至高位,春節前棉花需求存在轉弱的情況,但總體尚可。市場對于未來行情最大的擔心仍是需求的持續性,畢竟現在是新棉供應高峰期,棉花供給充足,近期進口棉也是連續大量到港,總體看棉花原料供給充裕。

棉價節后仍有上漲可能?

1月份因紡織市場下游集中備貨,紡企棉紗庫存明顯去化,且產出利潤好轉,或為后續棉花消費提供潛在空間。據相關機構調研,1月份以來高支紗暢銷,部分紡企訂單排期已至3月份。因此,“金三”需求旺季來臨前,大部分業者對下游市場消費預期向好,預計春節后棉花市場需求仍有放量可能,屆時國內棉價或延續偏強走勢。此外,部分軋花企業高成本棉花當前仍處于浮虧局面,暫難以流入市場,短期內也將對國內棉花市場提供支撐。

蘇公網安備:

蘇公網安備:

{kind=link}