供應偏高,滌綸長絲月底存震蕩出貨預期

導語:當前滌綸長絲供應仍處年內高位,中小企業庫存走低以及聚合成本支撐下,近期滌綸長絲主流報盤價格走高,考慮到月底下游存采購周期,今日工廠存 “漲價促銷”出貨預期,然截止至12月25日下午6時,主流大廠產銷在100%-200%之間,表現不及預期,未來需求走弱預期下,工廠或以低價出貨為主,月底前市場偏弱震蕩。

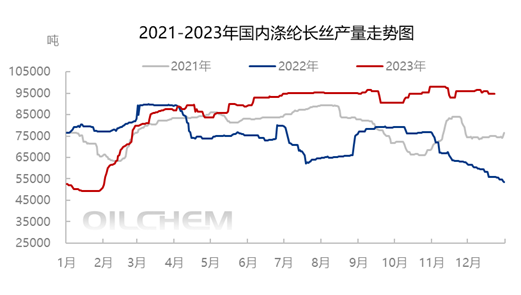

當前國內滌綸長絲周產量68.28萬噸,國內滌綸長絲平均產能利用率為84.5%,供應總體處年內較高位置。近期直紡滌綸長絲整體供應窄幅下滑,港虹裝置檢修,國內熔體直紡滌綸長絲產出較上周小幅下滑,且近期國內滌綸長絲行業供應或有繼續下滑預期,雖恒逸海寧裝置計劃重啟,但逸楓、國望裝置計劃檢修,規格多集中在陽離子、消光等產品,跌幅相對有限,供應承壓。

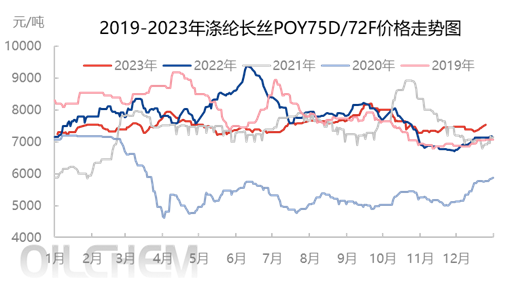

截止至12月25日,國內直紡滌綸長絲 POY150D/48F報7550元/噸,FDY150D/96F報8150元/噸,DTY150D/48F報8850元/噸,從POY150D/48F近五年價格趨勢看,2023年滌綸長絲價格波動不大,且在11月份接近年內價格低位7200元/噸,12月20號以來,受紅海航運及國內運輸多種因素支撐,國內聚酯成本走強約200元/噸,隨之滌綸長絲報盤價格上移,然滌絲價格上漲后,需求剛性,出貨企業多存讓利,今日市場主流工廠在考慮到月底下游采購周期,以及成本上移后,加工費遭遇擠壓,下游存集中補入預期,讓利出貨,然截止至下午6點,企業讓利空間有限,主流工廠產銷多在100%-200%之間。

當前下游多價格較為敏感,當前是下游做春節減產檢修的關鍵節點,下游未來訂單預期較弱,若原料價格讓利不到位,下游織造及加彈或考慮1月份提前減產降負荷,對原料需求預期下滑,但是聚酯工廠春節負荷往往高于下游織造及加彈,春節累庫預期下,預計當前滌綸長絲工廠或考慮窄幅讓利給下游,所以結合當前滌綸長絲高供應以及庫存相對平穩的情況下,12月底滌綸長絲或存偏弱預期,價格或與11月份低價相差不大,市場波動以震蕩為主,建議下游用戶剛性備貨為主。

蘇公網安備:

蘇公網安備:

{kind=link}