滌綸長絲半個月平均產(chǎn)銷不到50%,下游織造企業(yè)資金已經(jīng)開始緊張!

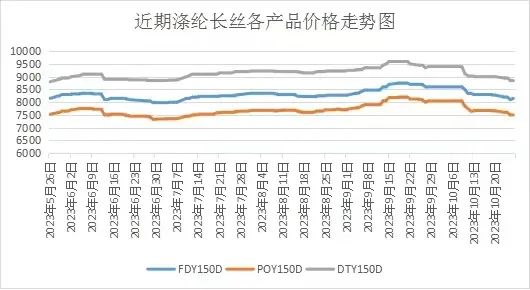

近半個月以來,滌綸長絲價格開始下探。好不容易等來了降價,可下游織造端似乎并不興奮,甚至可以說買氣不足,交易氛圍偏弱。

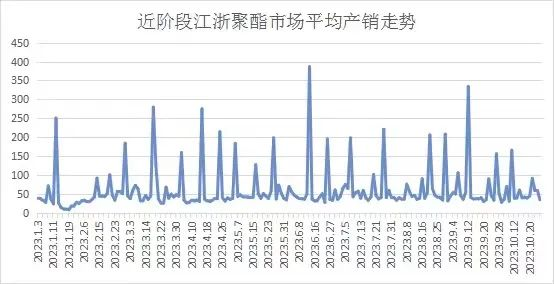

這半個月,滌綸長絲平均產(chǎn)銷不到50%,僅49.5%。從下面的圖中也是可以看出,自12日以來,產(chǎn)銷就沒有超百,一直在低位徘徊。這樣的情況發(fā)生在7月底至8月中旬,可以說是今年最淡的時間段,可以理解。但目前仍在傳統(tǒng)“銀十”階段,卻出現(xiàn)了類似的情況,到底是怎么回事?

買漲不買跌

首先,今年以來,小編根據(jù)滌絲廠家的產(chǎn)銷規(guī)律,總結出織造廠家在購買滌絲時更傾向于“買漲不買跌”。近期滌絲的價格起伏較大,對于織造企業(yè)來說很難抓住低價,只能無奈接受。大部分時間都是根據(jù)接單情況剛需購入,偶爾會在原料突然上漲時進行一波囤貨。

廠家通常月底集中補貨

其次,疊加聚酯加工費問題,工廠周內(nèi)總體讓利空間有限,說白了促銷力度一般,激不起織造廠家購買欲,導致產(chǎn)銷平平。且今年大部分的規(guī)律是月底聚酯工廠大促銷,織造廠大補貨,因此織造廠近半個月不買是在等月底促銷一起補貨。

服裝需求再次減少

最后,也是最重要的一點,終端對服裝需求不大。尤其是進入10月,下游面料企業(yè)表示接單數(shù)量不如9月。本周內(nèi)外貿(mào)訂單下達一般,內(nèi)貿(mào)訂單以網(wǎng)銷電商類剛需冬季面料訂單為主,內(nèi)貿(mào)品牌及市場單仍維持剛需模式,以冬季保暖厚織面料及羽絨面料為主。目前單量較往年仍有較大差距,大貨類均收窄方式下達。外貿(mào)訂單仍以部分品牌零星小缸放樣為主,大貨類下達較少。

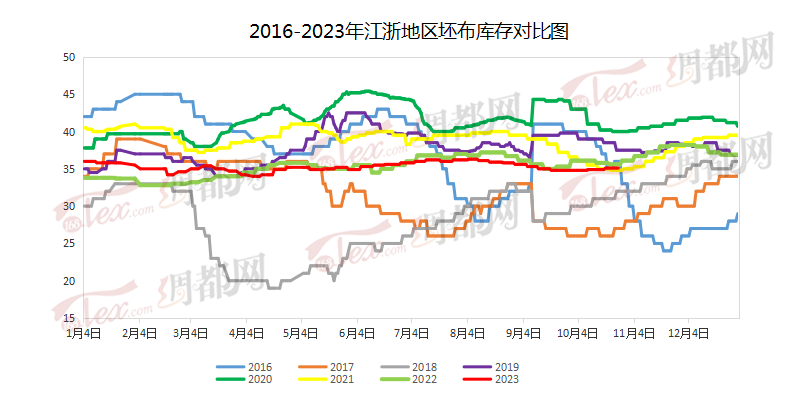

終端需求不大,織造廠家的坯布走貨速度緩慢,庫存數(shù)量上升,廠家資金周轉困難。手上流動資金少了,織造廠家自然也不會去購買訂單以外多余的原料。加之臨近年底,即將是需要現(xiàn)金的高峰期,布老板更不會隨意用現(xiàn)金。

產(chǎn)業(yè)供需短期雖有改善,但仍不足以支撐絕對價格走勢;未來在裝置重啟以及新裝置投產(chǎn)之下,自身供應壓力依舊較大。同時終端紡織旺季即將結束,業(yè)內(nèi)人士對終端消費持悲觀心態(tài),因此后期滌綸長絲的產(chǎn)銷很難好轉。

蘇公網(wǎng)安備:

蘇公網(wǎng)安備:

{kind=link}