半年投產近千萬!滌綸長絲接下去怎么搞?

開年以來,市場行情受到全球消費能力降低的影響,一直不溫不火,織造廠家訂單只能說一般,庫存累積也還在延續。

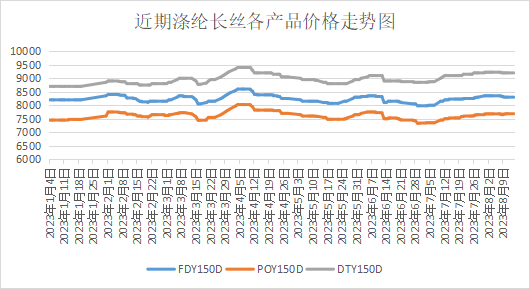

對于滌綸長絲來說,下游需求的支撐也只是靠著每個月兩次的剛需采購維持,進而拉動聚酯產銷升高,無論是拉漲還是促銷都無法刺激到織造企業。

在市場需求難以恢復的情況下,聚酯裝置卻依舊保持高速的投產,2023年國內聚酯新增產能已經達到765萬噸/年,遠遠超過往年同期。而在年內剩余時間中,仍有超300萬噸/年新增產能計劃投放,年內聚酯行業投產或將超千萬噸。

而就目前的行情來看,聚酯裝置投產的增多,無疑是給本身就只靠成本端撐著的聚酯市場一擊重拳,而聚酯原料端起起落落,織造端無明顯利好。

滌絲投產占大頭

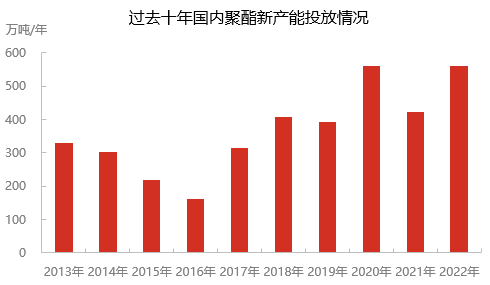

從過去幾年的投產數據來看,今年的投產規模可謂是相當龐大的。以投產規模最大的2022年為例,全年的投產總量僅略超過500萬噸。

然而,眼下2023年的投產量已經超越了這個數字,這意味著2023年的投產規模將創下新的紀錄。僅僅半年的時間,2023年的投產量就已經超過了整個2022年。

(來源:隆眾資訊)

具體來看,滌綸長絲的投產一直占據了主要份額。根據截至目前的數據,今年新增的滌綸長絲產能為340萬噸/年,占國內聚酯投產總量的44.44%。

同時,聚酯瓶片的新增產能為330萬噸/年,占比達到43.14%。這顯示出瓶片產能的增加幅度明顯提升。

聚酯庫存將面臨危機

今年由于織造企業采購策略的調整,社會庫存普遍不高,但是由于定時定量的購入,也讓聚酯工廠對庫存的把握好于往年。

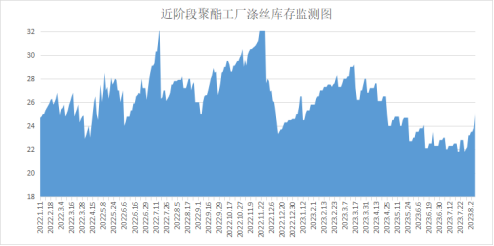

根據綢都網統計數據來看,現如今聚酯市場整體庫存集中在18-28天;具體產品方面,其中POY庫存至20-28天,FDY庫存至18-27天附近,而DTY庫存則至16-27天左右。

但是隨著投產力度的增大,庫存是否又面臨著一定的危機?這個答案是肯定的,目前來看,聚酯負荷高居不下,目前在87.9%左右。

現在庫存壓力少也只是看看達到一個平衡點,產能的增多會讓天平向一段偏移,由于產銷低迷導致逐步壘高的庫存,反而會越來越高,得不到緩解。

織造庫存高位

今年以來,絕大多數的織造廠家都屬于產銷極度不平的狀態,需求恢復緩慢,訂單跟進不足導致不少織造廠家在年初就開始減負降產。

訂單情況好轉也只是部分,市場整體趨勢依舊還是不明朗,常規產品滯銷,市場沒有亮點支撐,產品走貨困難,導致織造庫存不斷累加。

根據目前數據統計,織造坯布庫存在36.1天,從目前市場行情來看,內貿競爭激烈,外貿復蘇困難,織造廠家將繼續累庫存。

而2018年同期則僅在25天左右,屬于正常的庫存狀態。又由于現在正在8月中旬,后期行情的實質性變化,將牽動廠家的舉措。

在各方沒有利好的情況下,聚酯裝置再迎投產,無疑是給聚酯產品更沉重的一擊,聚酯產品價格在成本端支撐撤離后,下降的趨勢無法躲避,滌綸長絲也不例外。

蘇公網安備:

蘇公網安備:

{kind=link}