織造企業:停產放假!染廠:等等,我也快撐不住了!

都說5月是紡織行業的傳統淡季,回顧近期市場走勢,轉弱跡象似乎有所顯現。

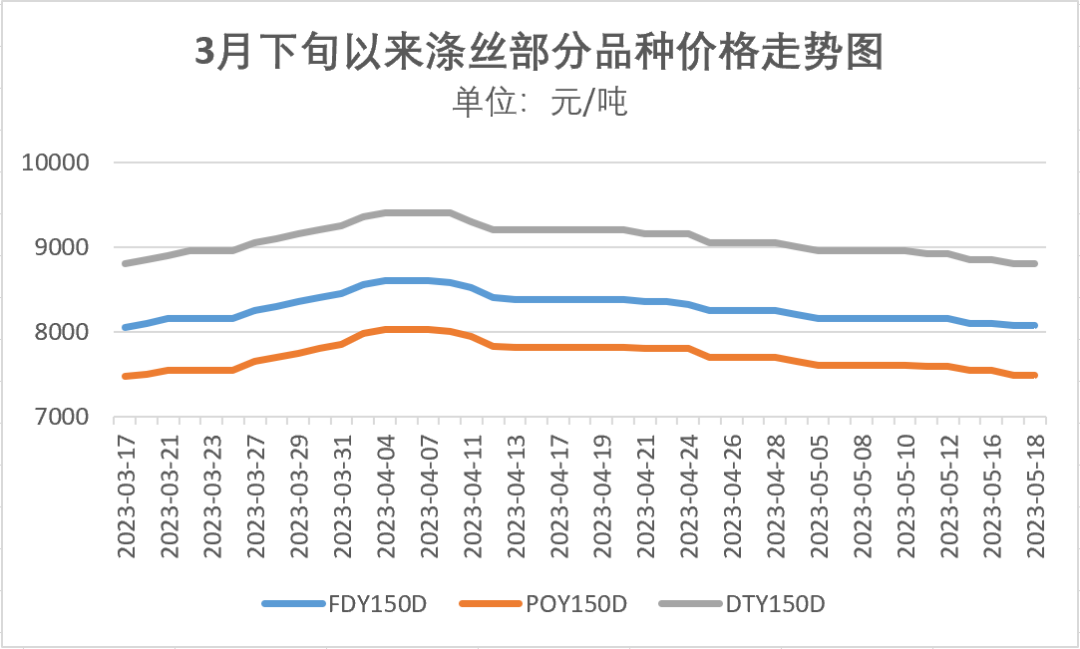

5月1日-15日,PTA內盤價格一路狂瀉,報價從原先的6150元/噸降至5475元/噸,跌幅近700元/噸。隨著下游殺跌情緒日漸濃厚,原本“硬氣”的滌絲廠家也終于按捺不住,開啟降價促銷模式。截至5月18日,滌絲主流品種報價跌幅已超100元/噸。

上游原料端是這種情況,那下游紡織和印染又是何種表現呢?

紡織:缺訂單庫存湊,再不濟就放假

“今年訂單好難接,可以說是‘內憂外患’。”一位紡織老板如是說。

外患,最直觀的表現就是外貿訂單的萎縮。數據表明,一季度,我國對美國、歐盟、日本紡織品服裝出口額同比分別減少18.4%、24.7%和8.7%。受此影響,部分以外貿為主的紡織企業訂單出現明顯縮水。

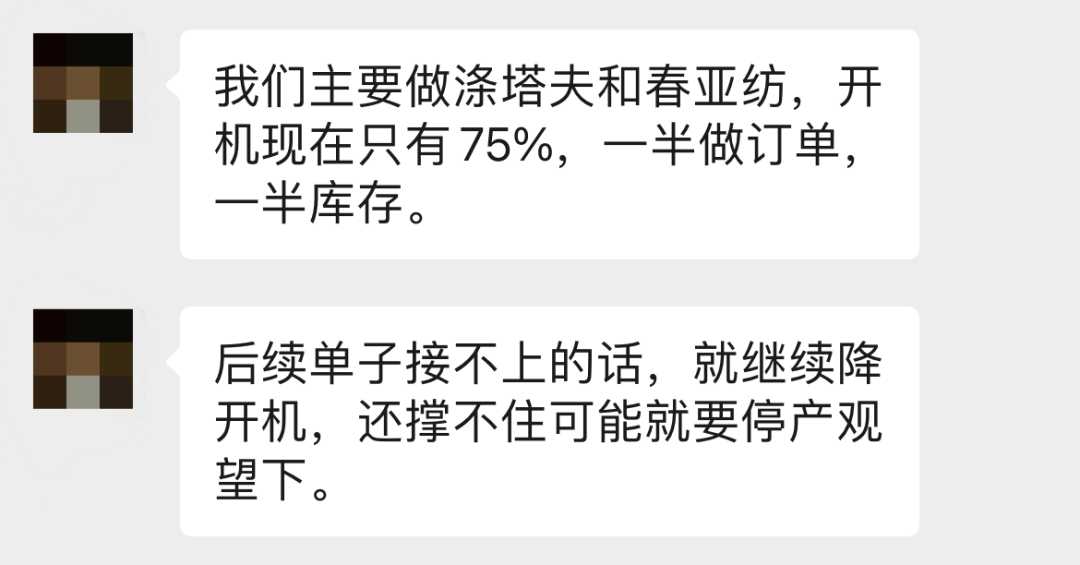

某織造企業無奈表示,我們主要生產滌塔夫、春亞紡等滌綸類產品。由于老客戶都是做外貿單的,一旦他們接單情況不佳,我們的訂單也會跟著出現問題。進入5月份,開機率已由原先的100%下滑至75%,庫存和訂單都在生產。如果在現有訂單完成交付后,還是沒有新單加入,會繼續降開機,可能還會停產觀望一陣子。

內憂的話,主要是內卷帶來的價格戰。我們都知道,“金三銀四”交替之際,滌絲報價連番上漲,在“買漲不買跌”的慣性思維下,部分企業采購了一批高價原料。但誰能想到,自4月中旬起,滌絲價格一路下滑。調研結果顯示,當前面料價格基本以穩為主,庫存高的品種通常還會低價拋貨。如果那些高價原料生產的產品陷入低價競爭,那虧不起的織造企業考慮放假也在情理之中。

有消息稱,因擔憂不穩定的原料價格影響利潤空間,有企業已計劃放假。(賣不動了!這些廠家竟然要放假?)

印染:滿開機下,訂單延續性成隱患

還記得2-3月份,每每問及染廠情況,“爆倉”“延期”等字眼頻繁出現,甚至出現了“問問行情都一般,看看染廠卻爆倉”的市場怪相。

2023年,印染企業終于迎來了久違的“春天”。數據顯示,一季度,印染行業規模以上企業印染布產量124.91億米,同比減少0.27%。從月度產量來看,3月,規模以上印染企業印染布產量58.26億米,同比增長11.37%。

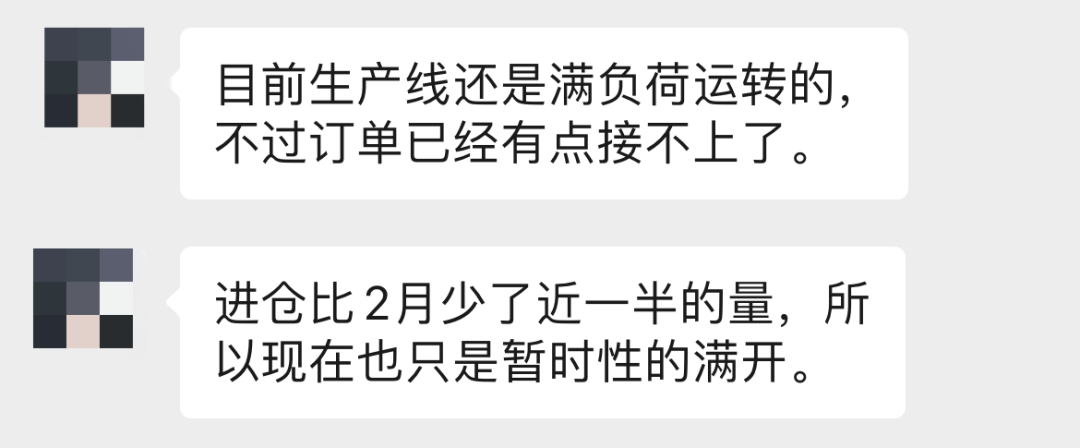

不過,背道而馳的行情終將回歸正軌。進入4月,火爆的印染行情逐漸熄火,部分染廠開機率出現下滑。某染廠業務員表示,目前,所有生產線還是維持滿負荷運轉。但外貿訂單不足顯然也對印染行業造成了影響,市場單已經成為染廠訂單的主角。對比進倉數據,2月1日-15日進倉總量接近1200萬米,5月1日-15日進倉總量卻只剩下600多萬米,進倉數據直接“腰斬”!

進倉量是印染行業行情冷熱最直觀的體現,從當前情況來看,染廠滿開機的狀態或許只是暫時性的,在行情慢慢轉淡后,訂單延續性不足或將成為隱患,接單情況不理想的那部分印染企業很有可能再次陷入“危機”。

相關人士大膽預測,隨著市場單進入收尾階段,6月染廠開機率或將迎來明顯下滑。

編后語

硬幣永遠有兩面,如今的紡織市場亦是。缺單的情況真實存在,同樣的,訂單維系良好的紡織企業也有。兩極分化愈演愈烈的當下,差異化發展或是必由之路。

蘇公網安備:

蘇公網安備:

{kind=link}