PTA暴跌1000元/噸!“一瀉千里”的聚酯,已開啟下跌通道?

近期,PTA暴跌1000元/噸!

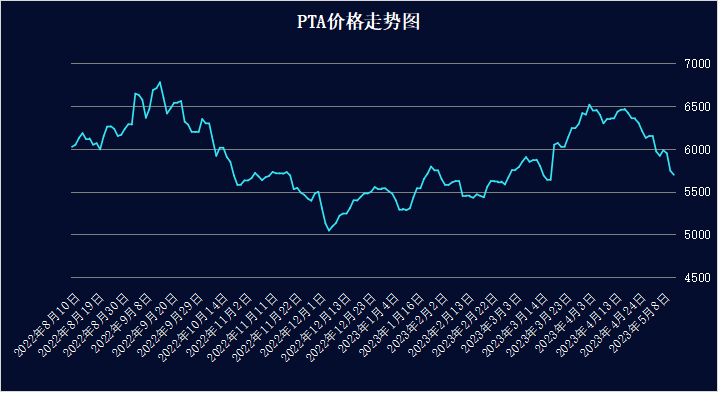

期貨面,自4月4日起,PTA連續合約從6398元/噸下跌至5244元/噸,下跌1154元/噸,跌幅達18%!現貨面上,自4月4日起,PTA內盤從6450元/噸下跌至5698元/噸,下跌752元/噸,跌幅達11.66%!

到底是什么原因讓PTA一下從高處跌至谷底?

成本端跌幅較大

首先,自然從成本端來看,PX作為PTA的主要成本面,跌幅也是較大。前期價格偏高的PX受到原油影響較大,自4月4日起,PX價格從1124元/噸下跌至1010元/噸,跌幅達10.12%。而PX下跌的原因除了受原油影響,另一方面,是由于PX供應量不在緊張,逐漸增加且充足。

根據企業公布的檢修來看,預計5月國內PX產量接近260萬噸,行業產量再次回歸到前期較高水平。而6月份之后,伴隨檢修裝置的回歸,后續海油惠州二期PX裝置的投產,預計國內PX月度產量有突破280萬噸的趨勢。

供應充足,開始累庫

供應方面,在原料供應不再成為瓶頸的情況下,自身產能過剩的PTA供應的恢復情況則更加快。在3-4月大幅去庫之后,二三季度PTA的整體供需格局將轉向累庫,社會庫存也開始低位累積,特別是顯性庫存得到快速恢復,前期現貨的緊張得到緩解。目前,PTA整體負荷在77.72%,屬于偏高水平。而目前也并沒有出現PTA大幅檢修的消息,因此短期沒PTA供應非常充足。

需求低迷,供需失衡

需求方面,時間已經到了5月,江浙地區的織造開機率提升到了7成左右,但很明顯已經到達了瓶頸,短時間內再向上提升的空間已經很小了。 經濟大環境不好,終端的需求就這么點,提高開機率也沒意義,生產出來多的庫存最終也只能變成擠占流動資金的雞肋。

從下游備貨情況來看,整個紡服終端并非沒有原料采購需求,而更多地采用擇價購入的方式,目前織造原料備貨的低位,很大程度上來源于原料端前期持續的高價格。在這種情況下,想要從需求端釋放PTA的潛力是很難的,但是PTA工廠的產能就在那里,前幾年開始投產的裝置也箭在弦上了,PTA供應過剩的局面短時間內很難得到解決,存在巨大的累庫存風險。

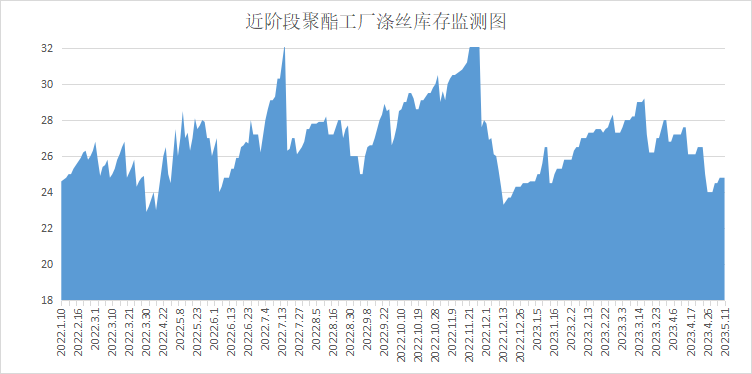

此外,下游聚酯庫存也是影響PTA庫存走勢的一個重要因素。從中國綢都網統計數據來看,現如今聚酯市場整體庫存集中在19-30天;具體產品方面,其中POY庫存至21-30天,FDY庫存至19-28天附近,而DTY庫存則至17-29天左右。

聚酯庫存從4月份開始,一直從處于陡然上升的模式,目前來看,聚酯庫存雖然處于較歷年相對低的水平,但在聚酯廠家產銷難以做平且資金周轉有壓力的情況下,自然對PTA需求有所考量。

成本、供需等種種原因,都造成了近階段PTA的暴跌。“金三銀四”也已結束,今年接下來的時間里,若行情有大幅回暖的跡象,PTA必然能去掉一波庫存,否則即使在成本端下跌的情況下,PTA自身的價格也不至于“剎不住車”而暴跌。

蘇公網安備:

蘇公網安備:

{kind=link}