其他都漲唯它獨跌,說好的“好兄弟”共進退,你怎么不漲呢?

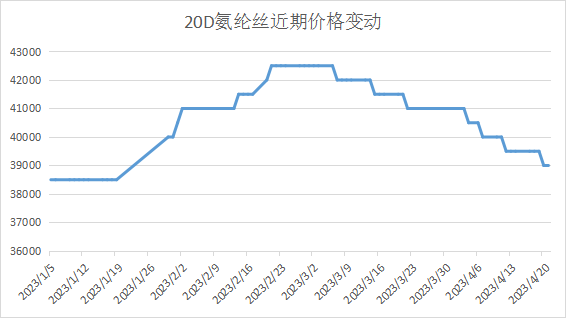

前段時間原油價格不斷上漲,致使大多原料價格不斷上升,但氨綸價格卻一反常態不增反倒跌了500元/噸,2月以來氨綸絲價格下降已有3000元/噸。

自從2月底以來氨綸絲價格基本進入不斷下探模式,前期美好的期盼完全化作了泡沫,如今旺季進入尾聲,后期漲價空間更是微乎甚微。作為“好兄弟”的錦綸不禁發問:說好的共進退,你怎么反跌不漲了?

缺點多于優點,不吃香了

要說到氨綸類產品最頂峰的時刻也就2020年,基本上市場上問一圈下來所有的紡織老板都會說四面彈熱銷,但近兩年也是由于氨綸絲炒作的緣故,本來是小透明的它在市場上也開始活躍了起來,短時間內漲起來的價格當然還要還的。

氨綸絲不像錦綸絲,它在紡織面料中的用量非常小僅3%-10%,所以除非含氨綸類的產品超級熱銷才能帶動氨綸絲價格上漲,但四面彈這類彈力類面料這幾年已經被一些不含氨綸的彈力面料所取代,氨綸類產品不易保存一旦放置時間長了就會產生氨綸絲斷裂的情況,當處理布賣可能也沒人要,再加上氨綸絲價格高,現在很多彈力面料不僅物美還價廉,從而卻帶了氨綸類面料,使得氨綸類產品在市場上的需求變小,自然價格也就上不去了。

產能增加,需求不增

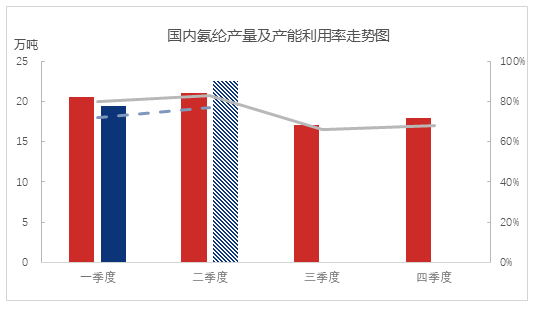

2023年一季度氨綸新增產能增幅明顯,受一季度走貨加快及現金流恢復帶動,去年延遲下來的氨綸新增裝置加速釋放,行業供應量仍穩中有增,且氨綸行業負荷開工較足,然而需求端3月消化前期低價原料庫存較多,氨綸工廠產銷壓力加大,常規庫存高位震蕩并未有效消化,市場看空心態增強,供大于求局面持續。

預計二季度國內氨綸行業產量將達到22.5萬噸,較一季度增加15.98%,同比2022年增加6.6%。新產能入市,下游消費水平偏弱影響生產企業生產積極性,本身二季度紡織需求逐步進入淡季,這下價格就更加難漲。

外銷不足,帶不動走貨

今年金三銀四市場熱銷更傾向于仿真絲類產品,含氨綸類的彈力類產品熱度不高,市場主要以春夏面料為主。據綢都網監測的樣本企業庫存天數來看,本地開機率處較低水平正處旺季也僅74.2%,常規品種走貨不佳,紡織老板無心生產庫存。

不過本來氨綸絲在紡織面料中用量就不多,面料需求對于氨綸絲走量來說并不大,還是要看出口方面。2023年1月國內氨綸出口4831.33噸,環比+8.21%,同比-42.76%;2023年2月國內氨綸當月出口量為5645.49噸,當月出口均價為5128.43美元/噸,出口量環比+16.85%,同比-29.69%,1-2月累計出口量為10476.82噸,比去年同期-36.39%。從海關數據看,氨綸1-2月份出口同比大幅下滑,出口價格趨弱,外單不足情況下,企業多常規累庫,市場內銷一季度好于外銷。

氨綸絲在上半年的內需外銷需求都顯得十分一般,所以就算是成本端價格上漲也很難造成氨綸絲價格的上漲,不過下半年四面彈類產品需求會比上半年多,到時候氨綸絲價格或將有所上漲。

總體來看,氨綸絲價格短時間內還是有所下降,當然也不會出現前兩年暴漲暴跌的情況,近階段還是以平穩為主。

蘇公網安備:

蘇公網安備:

{kind=link}