原料由漲轉跌,下游卻想減產放假!這個“銀四”要涼了?

在經歷連續大漲之后,本周一國際油價終于迎來全線下跌!

截至當日收盤,紐約商品交易所5月交貨的輕質原油期貨價格下跌0.96美元,收于每桶79.74美元,跌幅為1.19%;6月份交貨的倫敦布倫特原油期貨價格下跌0.94美元,收于每桶84.18美元,跌幅為1.10%。

與此同時,繼“7連漲”之后,滌綸長絲價格經過短暫盤整,部分品種報價也出現了下降趨勢。

抵觸情緒升溫,采購日趨謹慎

原油作為聚酯產業鏈的源頭,其變化直接影響石腦油的價格,繼而影響聚酯上游產品PX、PTA、MEG的價格,從而對滌綸長絲的市場價格造成影響。

此次原油價格下調后,不少聚酯工廠紛紛跟隨降價。比如:4月11日早盤,浙江一主流聚酯工廠不同規格滌絲報價下調50-200元/噸不等;紹興一聚酯工廠滌絲報價下調100元/噸;4月12日早盤,江蘇一主流聚酯工廠滌絲報價下調100元/噸...

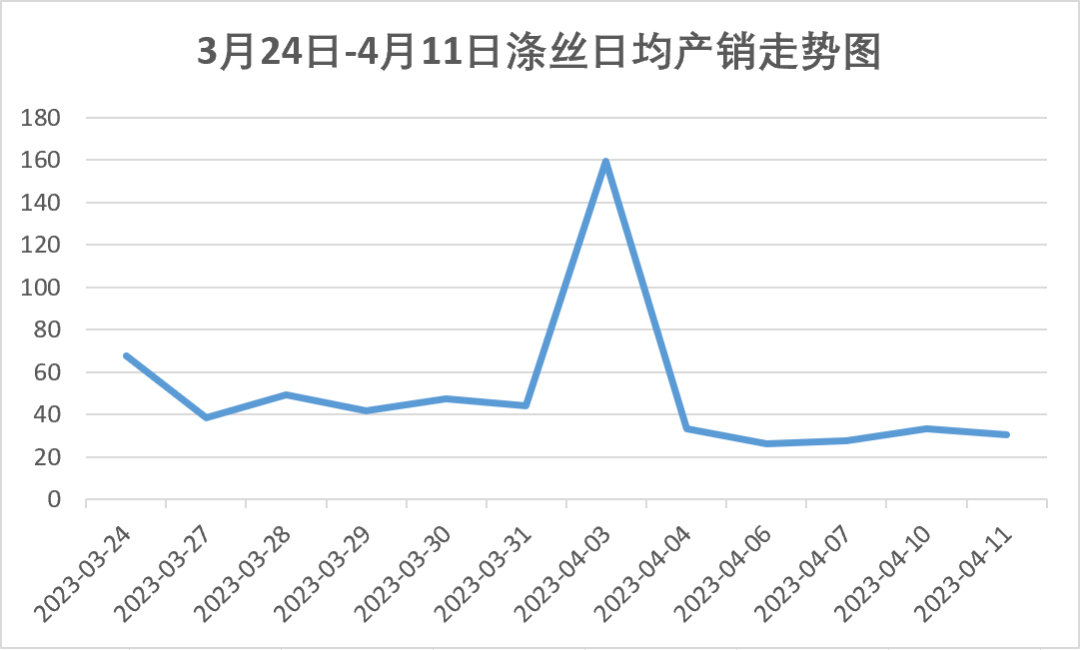

自滌綸長絲開啟上漲模式以來,僅在“多國聯合減產”當天,產銷得以大幅回升,突破100%大關。透過日均產銷數據我們可以看出,下游對于滌絲價格持續拉漲抵觸情緒明顯升溫,進而導致滌絲市場交投平平,產銷持續低迷。

針對這一情況,我們調研了部分相關企業。從調研結果看,對于此次原料持續走高,織造企業頗為感慨,有企業甚至表示再漲下去就要“喝西北風”了。為了應對漲價,織造企業或是縮短原料備貨周期,采取隨買隨用的原則;或是判斷形勢后錯峰采購,盡量避開原料價格高位;亦或是向差別化纖維靠攏,努力開發交織類產品,減少滌絲使用比例。

目前來看,滌綸長絲價格下跌趨勢逐漸由暗轉明,市場成交重心持續下探,下游殺跌情緒不減,剛需補庫將成主流采購模式。

多方極限拉扯,開機率逐漸下滑

好不容易盼來了原料由漲轉跌,但織造企業好像并沒有松一口氣。

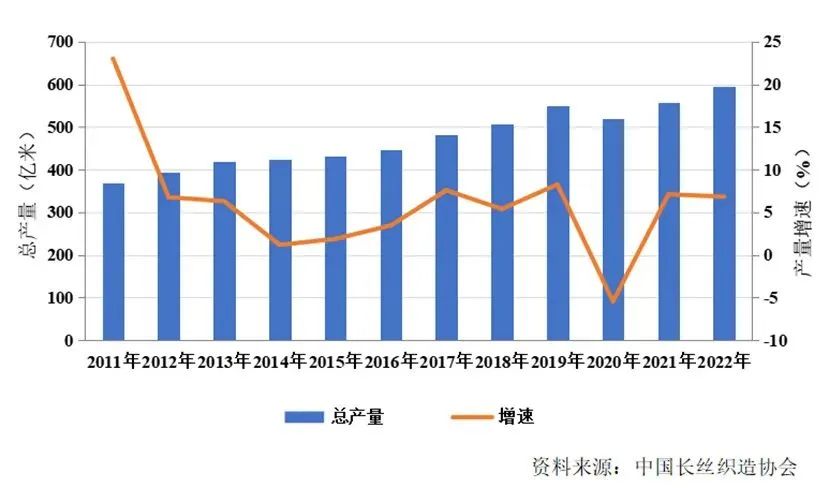

一方面,此次原料漲價可能要靠織造企業自身消化,這里就不得不提產能過剩——這個紡織行業老生常談的問題。數據表明,截至2022年底,我國長絲織造行業織機規模達到83.6萬臺,其中噴水織機77萬臺,同比增長5.48%。2022年全年我國化纖長絲織物總產量達到595億米,同比增長6.82%。在這樣的增幅下,面料市場“價格戰”硝煙四起,直接影響了紡織企業的盈利空間和生產積極性。

另一方面,由于美歐紡織服裝需求下滑已成事實,展會之后,外貿訂單仍未見明顯好轉,而內銷訂單熱度也漸有冷卻趨勢,隨著前期訂單逐步完工交付,織造企業訂單延續性難以維系,部分訂單不足的企業已經打算生產部分庫存來維持生產運營。但如果原料漲幅超出預期,權衡利弊之下,織造企業選擇減產放假或許只是時間問題。

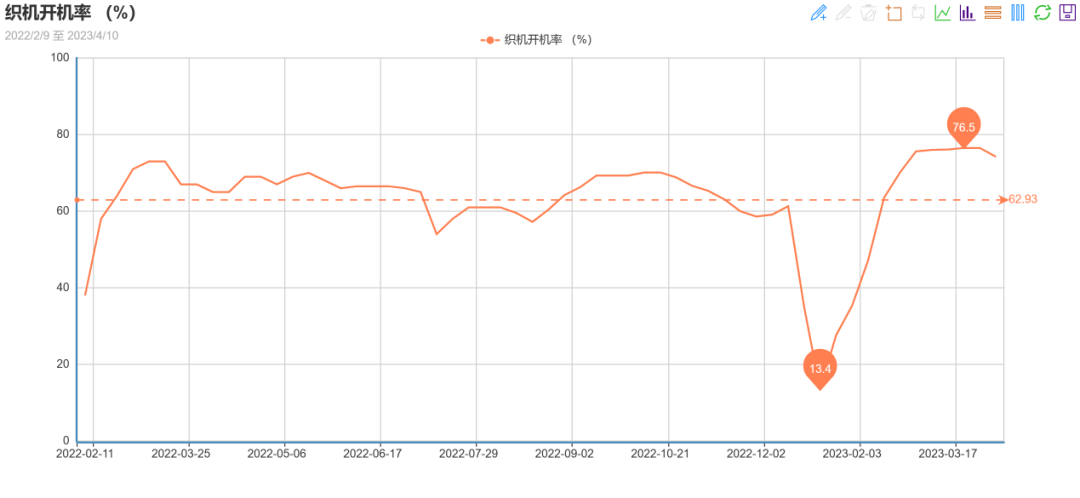

據綢都網監測數據顯示,截至4月11日,樣本內織造企業開機率為74.2%,較前期(76.5%)下降2.3%。從數據可以看出,目前大多數織造企業在生產方面極為謹慎,比起缺乏訂單,也許難以消化的庫存和沒有利潤的訂單才是織造企業真正的“痛點”。

編后語:

總的來說,“金三銀四”這個說法已經逐漸被“淡季不淡、旺季不旺”所替代。縱觀整個市場,各企業間兩極分化愈加明顯。面對越發撲朔迷離的市場走勢,作為其中一員的您,又將何去何從?

蘇公網安備:

蘇公網安備:

{kind=link}