兩面夾擊!4個柜,幾分錢的生意做還是不做?

短短3天時間,小編意外遇見某織造企業2次出貨裝車。

要知道,在前期調研中,這家企業的接單表現并不樂觀,訂單一度呈現出“青黃不接”的狀態。

看著這熱火朝天的裝貨場面,小編心中不禁泛起疑問,莫非“金三”雖遲未晚,如約而至了?

成本上升,原料漲價誰能買單?

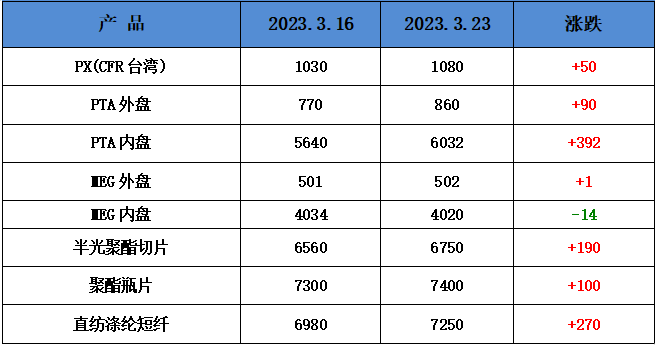

3月份以來,原油價格大幅跳水,帶動聚酯產業鏈集體走弱,但PTA卻一反常態,逆勢飄紅。同時,在PTA連續收漲后,聚酯成本壓力進一步凸顯,聚酯工廠“減產”消息也緊隨而來。受此影響,滌綸長絲價格迎來“三連漲”。

看完原料端的情況,我們再來看看面料端。從調研結果來看,在庫存下滑,成本上升的提振下,面料價格仍舊以穩為主,上調報價的情況僅限于個別品種,并且幅度也極為有限。按照當前形勢,熱銷產品都很難實現大范圍漲價。

由此可見,此番原料持續上漲動力并不強勁。面對原料上漲帶來的成本攀升,面料端未能以跟漲的形勢將其成功轉嫁。于是,為了盡可能規避風險,大多數織造企業已將原料采購的方式轉變為按需采購。不論上調報價還是降價促銷,都不足以帶動滌絲產銷徹底翻身,買漲不買跌、大量囤積原料等采購方式正在逐漸被市場淘汰。

比如文章開頭那家織造企業,在他看來,上游任性漲價,終端表現溫吞,最大的運營壓力依然來自資金方面。在不斷攀升的各類成本,時不時延長的回款周期,持續高企的坯布庫存等一系列壓力疊加下,企業真的有點喘不過氣了。

壓縮利潤空間,有單總比沒單強

通過市場調研我們發現,3月份以來,紡織企業訂單兩極分化更為嚴重,接單表現良好的那部分企業訂單能維持到5月底,有的企業甚至能持續到8月末;而部分企業則出現訂單后繼乏力的狀況,個別企業表示后續可能以生產庫存來維持運營;絕大多數企業訂單表現平平無奇,紛紛發出“傳統旺季不存在了”的感慨。從訂單構成來看,內銷市場相對火爆,外貿市場依舊不夠理想。

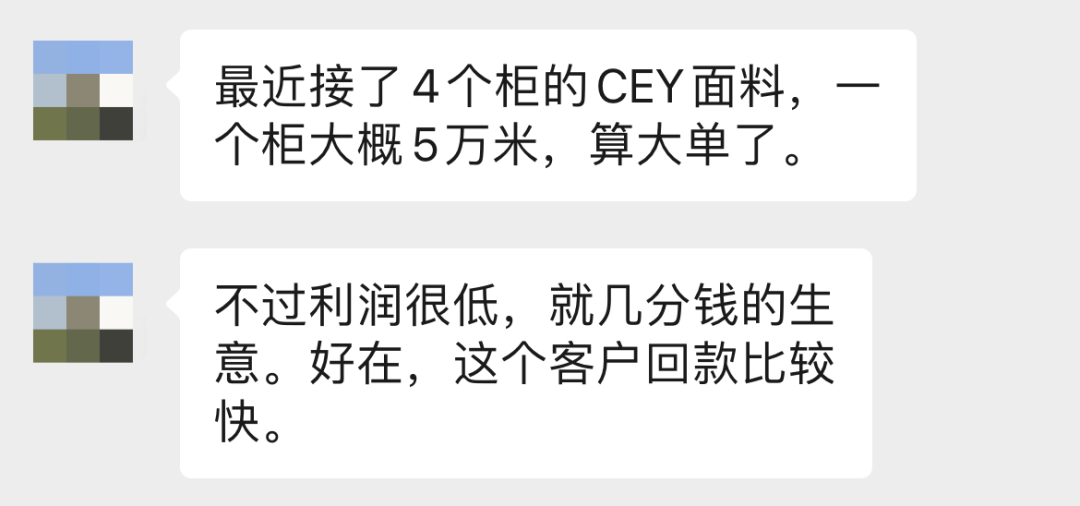

某外貿企業透露,近期,陸陸續續接到了4個柜的CEY面料,按照一個柜5萬米的數量,已經算是比較大的單子了,值得好好慶祝一番。但看到訂單價格就笑不出來了,這個利潤真的低到塵埃里,說是幾分錢的生意也不為過。不過,值得慶幸的是這個客戶的回款速度較快。

現實就是這么無奈,在當前的市場環境下,有單總比沒單強。特別是在常規品種板塊,為了搶訂單搶客戶,“價格戰”硝煙四起,部分面料報價竟然出現了沒有最低只有更低的情況,甚至有人發出了“只要不卷死,就往死里卷”的宣言。

在“接單難”的困擾下,紡織市場低價競爭的現象頻頻出現,“旺季不旺”的魔咒再次應驗。

編后語

目前來看,終端需求的恢復速度不及預期,大部分紡織企業、面料及服裝企業、貿易商對2023年的消費市場仍然保持著謹慎偏樂觀態度。企業信心的恢復和消費增加都需要時間,“旺季不旺,淡季不淡”逐漸成為市場共識。

蘇公網安備:

蘇公網安備:

{kind=link}