金三的它依舊毫無起色,前些年“網紅”徹底歇了菜?

作為去年紡織原料中“難兄難弟”中的錦綸,今年的日子似乎也并不好過,上個月還在預測金三能有一波漲勢,但事實卻大相徑庭。

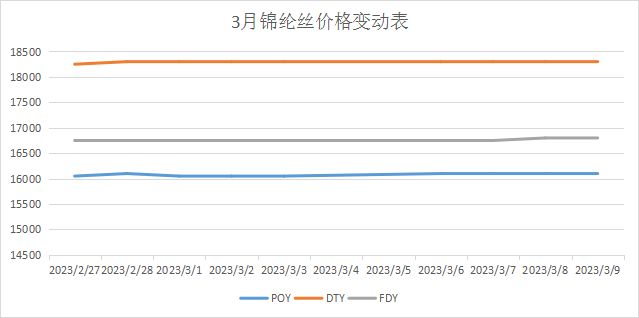

錦綸絲價格分別是POY16100元/噸、FDY16800元/噸、DTY18300元/噸,三月至今僅FDY和POY價格上漲50元/噸。

金三幾十元的漲幅讓錦綸廠家不得不陷入沉思,到底是需求問題還是成本問題?

成本端漲漲跌跌回到原位

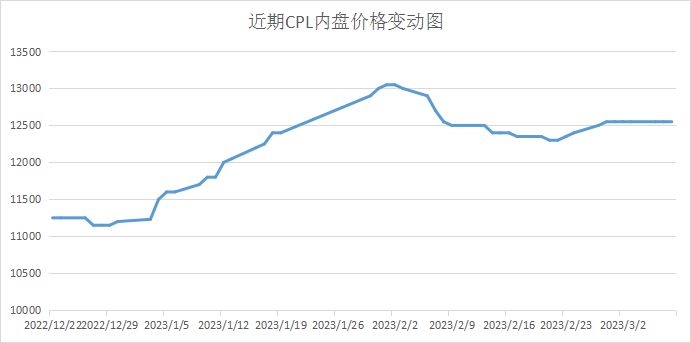

春節前后,因市場對疫情后需求復蘇樂觀,加上部分工廠裝置檢修,CPL內盤現貨市場價格從11150元/噸小幅走高到13000元/噸承兌送到,之后因需求復蘇不及預期,原料價格調整,市場調整至12200元/噸左右,開工以后價格漲漲跌跌基本穩定在12500元/噸,自從二月底上漲過后基本也保持在較為穩定的狀態中。

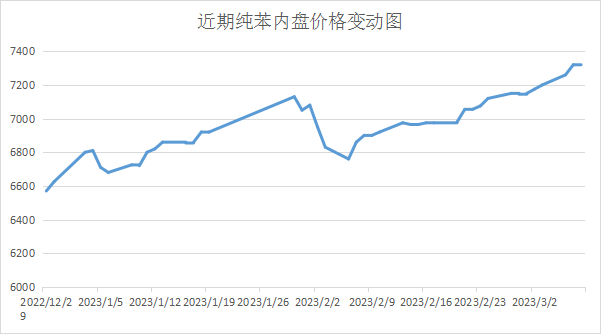

目前來看,己內酰胺價格基本不會出現大漲大跌的情況,從去年至今市場的反彈一是通過工廠的減產來實現,二是通過原料價格的上漲來實現。但作為己內酰胺上游的純苯價格近期卻一直持續漲勢,從開年至今價格以及上漲近200元/噸,目前純苯內盤報價在7320元/噸。

從目前純苯基本面來看,3-5月份預期純苯下游需求有所增加,外盤價格或維持高位,進口貨源到港減少港口庫存預計下降,純苯市場整體信心偏強,后期純苯價格預計仍有小幅反彈空間。

而己內酰胺自身供應近期整體增加,尤其北方現貨供應相對充裕。北方己內酰胺供應量整體增加。己內酰胺市場多空并存,純苯偏強對市場形成成本支撐,但由于現貨供應增加,錦綸絲價格自然也就難以上漲。

除了成本端以外,需求方面也給錦綸絲的上漲造成了較大的阻礙。

出口不佳,外貿低迷

進入3月份,國內錦綸絲廠家整體盈利水平始終維持虧損,長期的盈利不佳追其原因,主要還是來自需求端的弱勢。上游純苯、己內酰胺高位震蕩,錦綸企業生產成本壓力不減,當前隨著終端需求陸續恢復,僅靠剛需支撐,紡絲企業、下游坯布商庫存高位不減,雖主力消化庫存為主,但效果并不明顯。不過隨著下游接貨疲軟,錦綸絲生產庫存并未有明顯消化,上半年本身內貿支撐有限,多數業者信心不足多數來源于外貿單的低迷。

雖說政策的放開給紡企帶來了不少訂單,但要說需求的完全恢復那還是有一段距離,需求端大大影響了錦綸絲的銷量,不同于氨綸在面料中的用量,尼龍類產品幾乎都是錦綸絲生產而成,兩者一榮俱榮一所俱損的關系是的錦綸絲價格上漲十分困難。

目前市場正是仿真絲面料的熱銷時刻,錦綸類產品雖也有涉及春夏防曬服,但需求并不會想秋冬羽絨服面料那么充足,紡織老板自然也不會盲目囤貨,還是持觀望氣氛,或許三月下旬會有一波漲價來襲。

按照宏觀面來看目前錦綸絲的未來還是比較迷茫,中美關系、俄烏戰爭都是不確定因素,后期的漲跌并不能盲目斷定。

蘇公網安備:

蘇公網安備:

{kind=link}