PTA七連漲沖破5900元/噸,負荷持續下降!接下來,滌綸長絲又要漲了?

3月以來,PTA價格一改2月份的頹勢,出現持續上漲行情,目前已經突破5900元/噸。較今年1月以來上漲400元/噸,漲幅達7.27%,自2022年10月以來的最高峰。

上周,PTA市場價格先弱后強,整體呈現漲勢。PTA何以轉變方向開始走高?已經攀升至年內高位,甚至有著達到去年同期水平的期許!

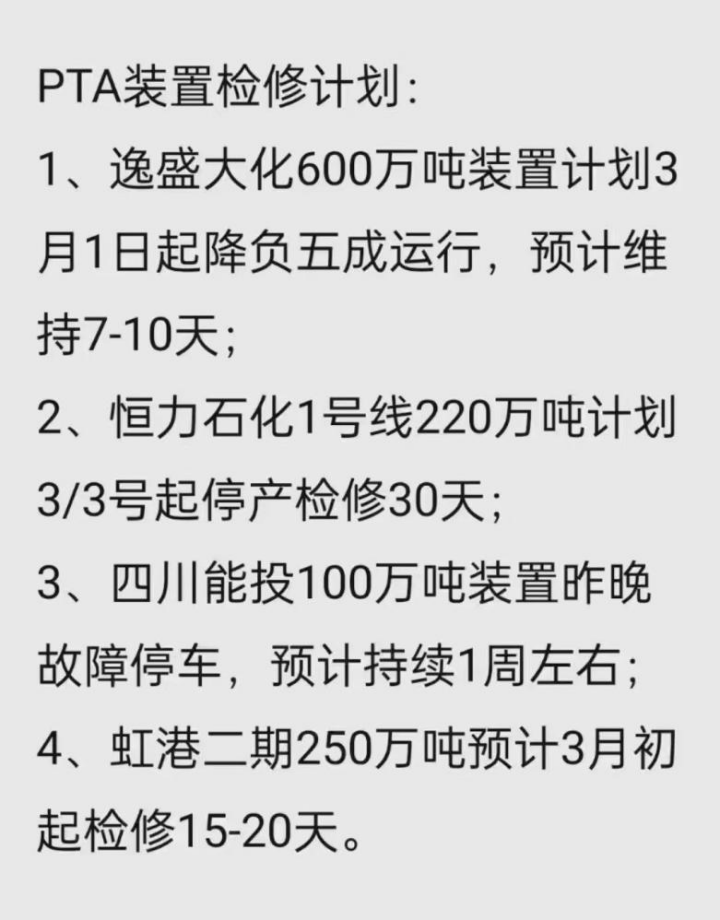

多套裝置檢修,負荷持續下降

本周,四川能投停車,逸盛大化1#重啟后降負、2#降負。下周,恒力石化計劃檢修,虹港石化或檢修,已減停裝置或延續檢修。本周國內PTA產量為106.10萬噸,較上周-1.75萬噸。

從具體開工率來看,截止目前PTA開工負荷在69.65%,較上周同比下降了3.96%,且從開年以來每天持續小幅下降。供需減量較多,需求相對穩定,給PTA起到一定支撐作用。

聚酯開工高位運行,PTA階段性去庫存

作為傳統紡織旺季的金三銀四,三月份聚酯廠家去庫存表現較好,聚酯廠家開工率維持著高位。據統計,目前聚酯平均負荷集中在85.69%附近,且出現持續上升的趨勢。下游織造市場整體開機也在8成左右。開年以來,市場行情好轉,坯布走貨速度加快,庫存小幅下降。如今疊加傳統旺季刺激,預計3月份聚酯市場開工率或仍維持高位運行,以滿足織造市場剛性需求,后市或仍有小幅的上升空間。

在下游工廠負荷高位運行下,PTA去庫顯著。截至2023年3月8日,中國PTA庫存量在307.44萬噸,較上期減少1.14萬噸。隨著市場PTA裝置的陸續檢修,以及在國內聚酯開工負荷高位運行下,對PTA需求勢必穩定或有上升,因此PTA必將邁入階段性去庫存。

受持續高位的聚酯負荷,再加上PTA裝置檢修的影響,使得PTA庫存降至低位是此次PTA大漲的主因。但供需持續改善難度較大,市場價格漸有轉弱。簡言之,PTA仍利空環繞。

裝置重啟、提負

從裝置看,前期停車及降負裝置計劃重啟,如華亞、金綸等,并且新裝置陸續提升負荷,如新拓、恒超等。由此可見,PTA的供應短期內難以快速下降,供應繼續增加。

下游需求修復有待觀察

雖然下游正值傳統旺季,但“金三銀四”的火爆并未真正到來,后續情況如何,實際需求修復有待觀察。若旺季預期偏弱,織造工廠的生產積極性出現下降,聚酯負荷也有下降可能性,PTA的去庫也將受影響。

失去成本端原油支撐

宏觀方面,美聯儲加息消息對國際原油影響較大,隨即結束五連漲。美國能源信息署(EIA)報告稱,美國上周原油庫存出現11周來首次下降,但庫存下降消息并未使得油價獲得支撐。失去成本端的支撐,PTA價格難以持續改善。

編后語

總的來說,短期內PTA需求支撐穩健,產業供需良性,加工費修復。長期,外圍風向不定,擴能、需求修復對市場存在牽制。終端消費仍跟進不足,供需矛盾為得到明顯改善,PTA市場依舊承壓。

蘇公網安備:

蘇公網安備:

{kind=link}