海運費又雙叒叕下降了!千萬級訂單下達,外貿市場的“紅利”又回來了?!

上海航運交易所18日發布出口集裝箱運輸市場周度報告。中國出口集裝箱運輸市場在“春節”假期后仍在逐步恢復中,本周貨量雖保持正增長,但市場尚處于供過于求的狀態,多條遠洋航線運價下行,綜合指數下跌。

海運費下降,外貿訂單增多

自海外疫情緩解以來,高昂的海運費開始不斷回落。海運價格的升降也直接影響到了許多外貿企業的成本,同時也促進了服裝的出口量。一家出口東南亞地區的外貿公司負責人反饋,僅今年前兩個月,運費就有了可見的小幅下降。“我們主要出口孟加拉、越南航線,跟年前比,這些航線的高柜和小柜集裝箱的運價都有所下降,大概下降了300-400元。”

目前紡織市場上外貿方面的接單情況也在好轉,大多數企業都表示接單情況較年前有所好轉,尤其是最近仿真絲面料在市場熱銷,這其中大部分都是出口的外貿單。總的來說,外貿品牌類訂單剛需接洽中,新單陸續下達。

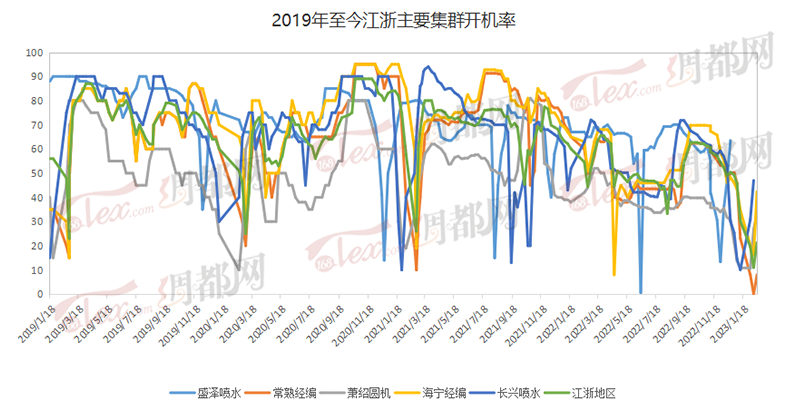

產品方面,仿真絲、四面彈、尼絲紡等面料都是如今比較暢銷的,其中不乏有許多外貿訂單,且數量較內銷訂單龐大。開機率方面,也因訂單的增加,工廠生產積極性上升,開機率快速上升至63.5%。染廠方面,部分染廠已經爆倉,部分工廠也能達到6-7成,坯布從進倉到出貨需要10天左右。

運費下降對出口額起拉動作用

雖然現在外貿情況有所轉好,但是與往年同期相比還是有些差距,現在的情況只能說是疫情放開后開始有所回暖。海運費下降,將更有利于外貿訂單的復蘇。海運費下降、疫情放開等都對我國出口有利,那些流向東南亞地區的訂單在慢慢回流。

據中國海關統計,1-12月,我國服裝累計出口1754億美元,同比增長3.2%。充分體現了疫情爆發以來在全球供應鏈受到沖擊、市場供需失衡的情況下,我國紡織服裝依然能夠沖破束縛,在困境中增長,實屬擁有較強的競爭力。

目前海外供應鏈無論在產能規模、產品結構還是產業鏈完整程度上,短期內暫無法對中國形成根本性挑戰。其產品高度集中于服裝、家紡等終端消費品,從規模或結構上達到或超越中國仍需一個過程。周邊國家對中國產紡織原材料、尤其是化纖產品依賴程度較高。越南、孟加拉國等國紡織原材料的60%以上從中國進口。因此,目前來看,我國依然存在較高的競爭力,企業更需利用RCEP機遇,合理布局產業和貿易,提升自身的競爭力。

然而,2023年,國內紡織業的一些內部調整,或許也會影響到外貿接單。江浙地區的噴水織機轉移至中西部地區,是大勢所趨也是企業轉型升級的突破口,但同時也會給市場帶來一定波動。例如,原本江浙地區的一些工廠,不愿意搬遷至外圍,很有可能轉型貿易,無論是內銷還是外貿,都將產能更多企業競爭。再比如,原本江浙地區的工廠轉移至外圍,噴水織機數量將成倍增加,供大于求的局面也會進一步惡化。

外貿市場隨著海外經濟的復蘇,在迅速反彈,尤其是下半年的秋冬市場,紡織人都將從中獲益。但市場上也要謹慎原料、染費、匯率等各種費用成本會借勢上調,在提前報價的時候注意預留空間。

蘇公網安備:

蘇公網安備:

{kind=link}