“對手”強勢增長8.8%,面對紡織訂單“流失”,他準備這么搶回來...

記得年前,《某浙企斥巨資赴越南開建項目》的新聞在業內收獲了不少關注度。

據公告稱,該企業將成立全資子公司,在越南投資建設50000錠高檔精紡生態紗紡織染整項目,該項目總投資額1.53億美元(約合人民幣10.96億元)。

另據相關媒體報導,印度、越南、泰國、馬來西亞和孟加拉正在加緊承接世界工廠的角色。

這是否預示著,東南亞對紡織服裝行業的影響將進一步擴大?

“對手”表現強勢,加劇訂單流失風險

據最新報道,2022年,越南紡織服裝及鞋業出口總額達710億美元,創歷史最高水平。其中,越南紡織服裝出口額達440億美元,同比增長8.8%;鞋類和手提袋出口額達270億美元,同比增長30%。

縱觀過去的一年,越南以外貿、投資、消費三駕馬車,狠狠地搶了一波全球貿易的市場份額。從數據可以看出,盡管全球經濟衰退、訂單減少,但越南的成績依舊亮眼。特別是下半年,經濟遇困和通脹影響了全球購買力,導致相關訂單均出現不同程度的下降,然而,越南的紡織服裝及鞋業出口總額卻保持住了兩位數的增長。

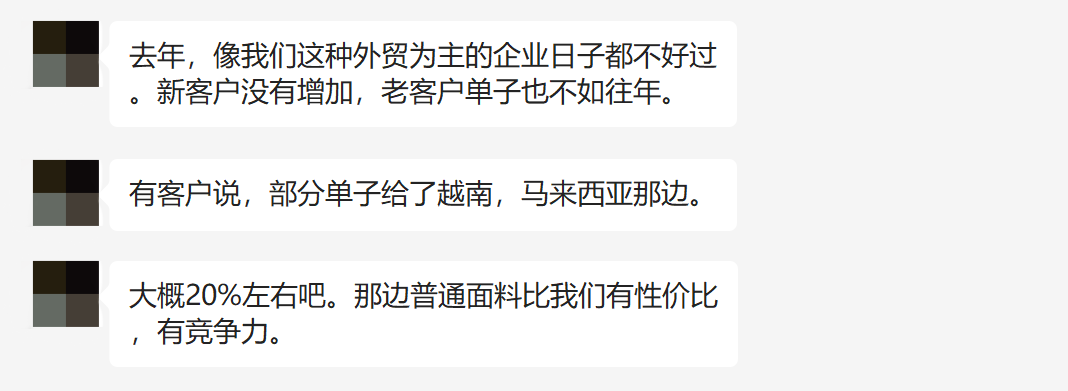

某外貿企業透露,2022年對于以外貿為主的企業而言是“噩夢”,不僅新客戶拓展困難,連老客戶都難以維系。后續,通過和客戶溝通交流發現,該客戶大概有20%左右的訂單直接轉移到了越南、馬來西亞等東南亞國家。面對這種情況,有點無可奈何,那些附加值低的面料,東南亞比我們更具性價比,更容易達成交易,因此,訂單流失也在情理之中。

目前的外貿形式,訂單流失是企業不得不面對的難題。畢竟這三年來,疫情阻隔了出國的步伐,不僅海外展會不能參加,連和海外客戶面對面溝通交流都成為奢望,而這些也無形中成為東南亞“彎道超車”的助力。

轉移“陣地”發展,積極參與市場競爭

隨著東南亞的競爭力不斷增強,越來越多企業為了破局選擇“東南飛”。

綜合來看,“東南飛”的企業或是直接在當地投資設廠,或是鼓勵供應鏈上下游企業外遷至當地建廠生產,兩種模式更多借助的是東南亞各國廉價的勞動力、優惠的出口關稅政策以及長期出讓的土地使用權。

回顧近年來的新聞,不難看出紡織服裝企業去東南亞投資建廠并非鳳毛麟角,其中以越南為例,從出口數據可以看出,工業、電子設備、紡織品已經逐漸占據了越南經濟的半壁江山。據統計,耐克超50%的鞋類產品以及30%的服裝產品,都是在越南工廠完成。

某面料商表示,早在2021年初,我們就已經有了去東南亞投資的想法。通過對比招商政策,人工成本和生產環境等因素,決定在越南租賃土地建設廠房。欣喜的是,等設備工人就位后在準備驗廠階段,就有客戶找上門,要求延遲驗廠,馬上進行生產交付。目前,越南那邊大概有百來臺織機,員工也都是按照國內模式培訓的,整體運營順暢,收獲頗豐。來越南辦廠后有兩點感觸較深,一是越南的交易體制能更好地控制客訴損失和回款壓力,一般訂貨都是30%定金+70%貸款提貨的模式。二是人工成本占比較低,工人工資在4000元左右,不過需要警惕“罷工潮”。

由此看來,紡織服裝企業“東南飛”能利用當地各項優勢降低生產成本,增強盈利能力和競爭實力。

編后語

總的來說,布局東南亞是紡服大佬們加深全球化產業布局的重要舉措,一方面有助于提升海外供應鏈交付能力,另一方面能持續擴大市場份額。因此,企業“東南飛”或是機遇與挑戰并存之旅。

蘇公網安備:

蘇公網安備:

{kind=link}