這筆錢,將是明年經濟翻盤的最大底牌!“報復性消費”能否到來,就看它往哪去!

注意看!根據央行數據顯示,2022年1月份至11月份,新增居民存款累計14.9萬億元,如果加上12月份住戶存款金額,全年居民部門新增存款將超16萬億元。

這是個什么概念呢?在2019年至2021年間,我國居民部門年增存款均在10萬億元左右,再往前則普遍低于5萬億元。通常把顯著高于往年平常儲蓄之外的儲蓄,稱之為“超額儲蓄”。也就是說2022年的超額儲蓄高達6萬億元!

而這6萬億元的超額儲蓄,自然也就讓很多人對它產生了期待——它會在2023年轉化為令各方期待的“超額消費”嗎?小編認為期待值可能不能太高。

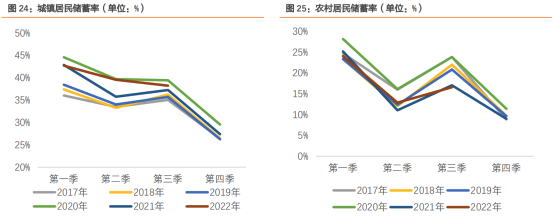

從上圖可以看出,相較于往年,城鎮居民以及農村居民的儲蓄率都下降了,并且農村這方面在第三季度都迎來了歷史低位,因此可以得出一個結論,其實大部分的居民都沒有超額儲蓄,甚至由于公共衛生的原因都是在消耗儲蓄。那么這些超額儲蓄是從何而來的呢?

超額儲蓄真實來源

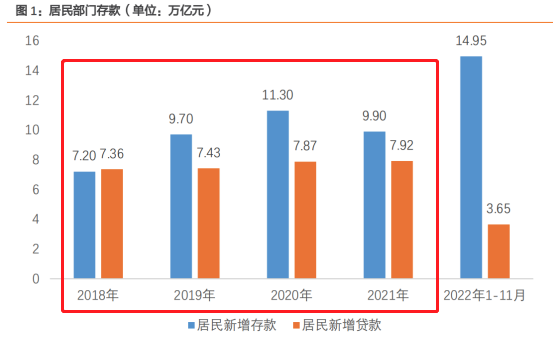

還是剛才那張圖,通過對比近5年來的存貸款數據就很明顯的能夠發現,萬年存貸款的比例基本相差不會太大,但是今年,存貸款之間相差了近5倍之多。也就意味著增加的儲蓄,是有許多居民不再舉債買房或經營,而是把收入存起來了。

而能夠有能力貸款買房或者貸款經營的,顯然不能代表大多數居民,而是少部分的人群,這部分群體在面對房價下跌,經營環境變差的情況下,收縮了投資計劃,就像紡織市場上一位老板說的:“生意不好,有單子了再去貸款,因此資金壓力不是很大。”而這就是超額儲蓄的真實來源。

居民消費意愿不高

那么這筆錢在未來的去處也就十分明顯了。說到去處無非有三個方面:居民消費、房地產以及金融投資。那么這筆錢既然是從房地產和金融投資上省下來的,那么在未來這筆錢的去處大抵也就仍是回歸到這個市場上,因此對于居民消費這個板塊來講,明年可能還是比較難復蘇的,而去年老說居民消費結構發生變化,大家不買衣服了,導致服裝的需求變差,傳導到紡織市場上也就使得2022年的生意格外難做,這種情況2023年或許也仍會遇到。

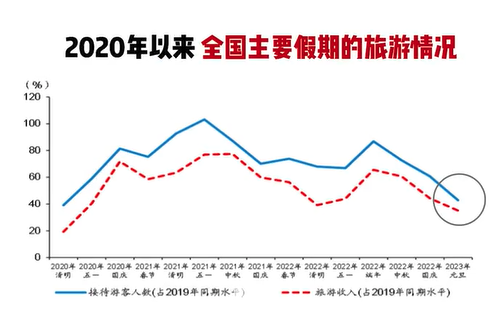

而最好的例子就是今年元旦節的旅游數據了,根據國家文旅部的數據來看,今年這個元旦節,全國旅游人次達到5270萬人次,達到了2019年近40%的人數,這個人數看上去還行,但是5000多萬人的旅游收入是265億元,折合一下平均每個人在這一趟旅游只消費了500塊錢,旅游可以,花錢不行。居民的消費意愿就還是這么低。

值得注意的是,居民的消費意愿才是拉動市場活力的發動機,如果消費沒有及時跟上,再多的利好也不過是紙上談兵,紡織市場更是如此,如果終端服裝的購買力度仍沒有轉好的跡象,那么明年的市場行情可能會有好轉,但是向上空間有限,而如果這6萬億元的去向轉向了“報復性消費”,那么明年的紡織行情將一飛沖天!

蘇公網安備:

蘇公網安備:

{kind=link}