【一線調研】有說:“銀十結束意味行情也結束!” 坯布庫存↓、織造開機↑,是“真回暖”還是“最后的狂歡”?

傳統旺季“金九銀十”已然收尾,回顧這2個月,各類突發事件層出不窮,國外滯脹日益加劇、歐洲能源危機不斷發酵、海運費逐步跌回疫情前、大型零售商取消訂單...這些“負面”消息充斥眼前,紡織人本就不富裕的生活看似“雪上加霜”。憶往昔,這個節點本應是為“雙十一”和“圣誕季”忙碌備貨的時期,現今市場是“旺季不旺”還是“暗潮洶涌”?

有增有減,內外貿處境不盡相同

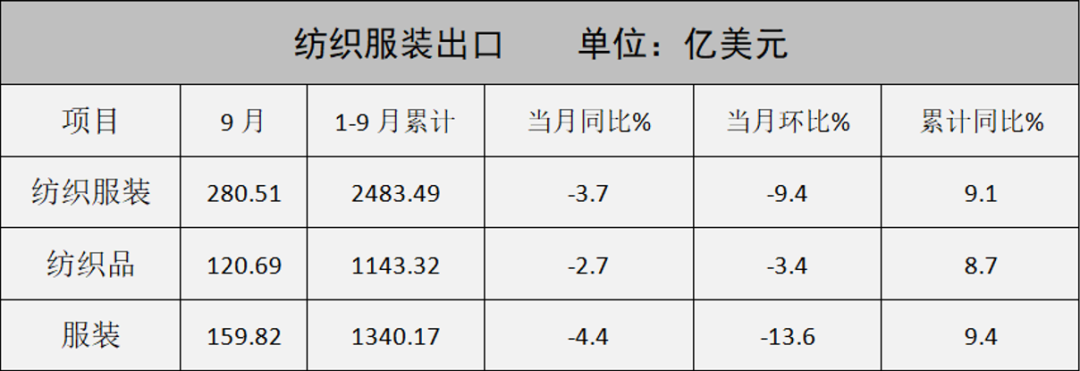

根據海關總署最新發布數據顯示,按美元計,在主要市場需求下行因素的影響下,9月,紡織服裝出口280.51億美元,下降3.7%,環比下降9.4%,其中紡織品出口120.69億美元,下降2.7%,環比下降3.4%,服裝出口159.82億美元,下降4.4%,環比下降13.6%。雖然9月紡織服裝出口同比、環比均出現下降,但前三季度累計出口同比仍保持9.1%的較快增速。

01

“今年以來,訂單主要以外貿為主,訂單總量較往年略有減少。進入傳統旺季,10月的訂單量較9月有所增加,這2個月的訂單總量和往年基本持平。”主營牛津布的張先生透露。

02

“我們今年訂單內貿和外貿都有涉及,訂單總量較往年小幅下降。最近2個月的訂單量同比往年相差無幾,9月和10月的訂單量也基本維持穩定。”主營戶外運動面料的吳經理表示。

03

“公司訂單外貿和內貿都有,今年訂單量較往年大幅下降,下降幅度在30%左右。10月訂單量環比9月呈現下降態勢,小單為主。”主營離型紙面料的吳先生說道。

04

“我們公司內貿外貿兼顧,目前來說,訂單總量同比去年增加2成左右。10月訂單量環比9月呈現下降趨勢,‘金九銀十’訂單量跟往年相比基本保持一致。”主營秋冬面料的吳先生表示。

05

“今年訂單都是內貿方面,訂單量和以往大差不差。對于‘金九銀十’來說,10月訂單量好于9月,整體和以往也是差不多的。”主營數碼印花的馬先生反饋。

從上述調研可以看出,紡織行業內兩極分化依舊存在,紡織企業所處生存環境也是冷熱不均。在后疫情時代,外貿為主的企業需要應對的不確定因素明顯多于內貿企業,面臨的風險也會高于內貿企業。

庫存?開機?資金?運營壓力由何而來

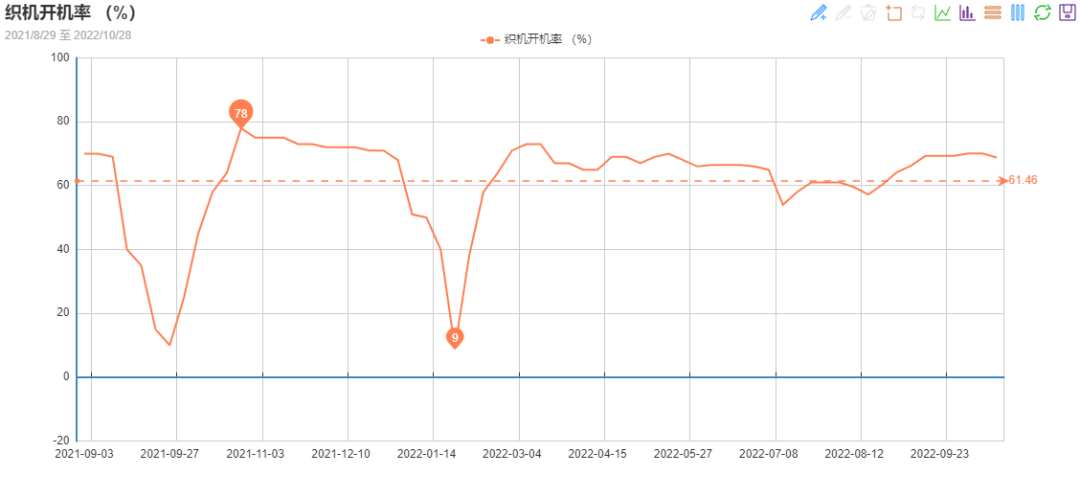

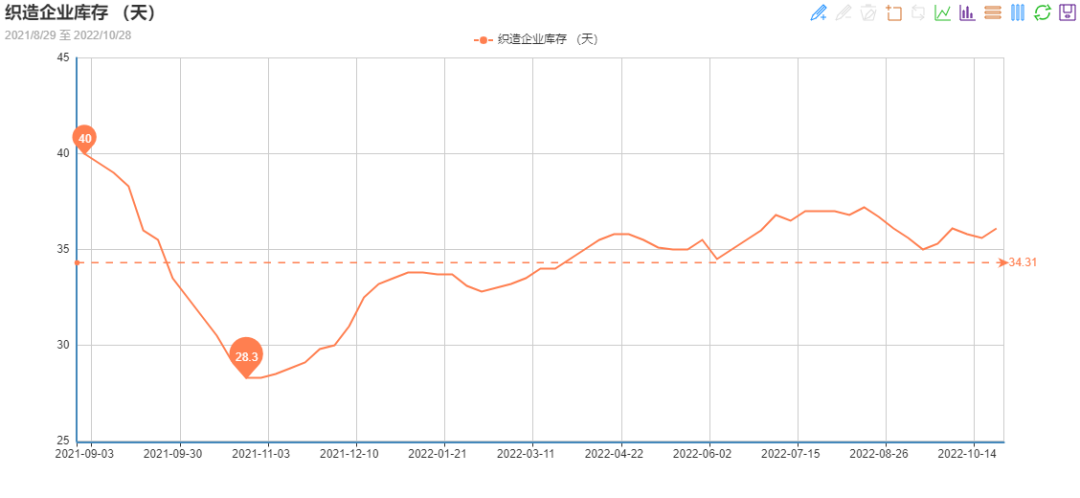

在紡織行業,坯布庫存和織機開機率是兩個極其重要的行情風向標。

從綢都網監測數據可以看出,織機開機率方面:從8月中旬開始,樣本內織造企業的開機率穩步提升,9月織造開機率陷入瓶頸階段,直到10月中旬才得以突破。但遺憾的是好景不長,10月末開機率開始緩慢下滑。坯布庫存方面:9月初至10月中旬,樣本內織造企業庫存走勢表現為先升后降。隨著“雙十一”備貨期到來,10月下旬坯布庫存再次呈現回升勢頭,整體走勢猶如“過山車”。

01

“我們公司的坯布庫存總量和去年差不多,近2個月的庫存量基本保持穩定。開機方面,機器一直是滿開狀態,產量逐漸增加。”主營戶外運動面料的吳經理透露。

02

“我們現階段坯布庫存環比9月呈現平穩態勢,織造廠近2個月都維持滿開狀態,產銷持平。”主營高彈面料的倪先生反饋。

03

“我司10月坯布庫存量對比9月有所減少,但整體庫存量同比去年有所增加。開機率方面保持100%,產量方面呈現逐漸增加態勢。”主營牛津布的張先生表示。

04

“我們10月坯布庫存比9月有所減少,但庫存總量比去年有所增加。開機率維持在100%,產銷表現為逐漸增加。”主營離型紙面料的吳先生透露。

05

“10月我們公司坯布庫存比9月減少了些,主要是月初兩波冷空氣給秋冬面料銷售帶來了提振效應,作為羽絨服面料企業消耗了部分現貨庫存。”主營現貨面料的吳總說道。

從企業描述可以看出,現階段下游市場采購態度整體表現為謹慎觀望,“小訂單,多批次”成為采購新模式,庫存積壓,貨款拖欠等情況時有發生。但大多數企業的產銷狀況表現良好,多數運營壓力來源于資金流通方面。

對于市場后期走勢,多數企業表示并不看好,更有悲觀者稱“銀十結束意味著行情也結束了,打算提前放假”。面對可能會越來越淡的市場預期,調研企業不約而同地選擇從創新產品入手,努力生產精品,撕掉“低端產品”標簽。打算用新模式征戰傳統市場,用新媒體等方式探索更多可能性。

蘇公網安備:

蘇公網安備:

{kind=link}