聚酯原料大起大落,它卻遭遇減產風暴、逆勢猛漲!

近期,PTA、聚酯切片、滌綸長絲等聚酯原料平穩運行,結束了大起大落的走勢。錦綸、氨綸下跌迅速,幅度較大。淡季籠罩之下,上游原料弱勢或大跌都是情有可原,但唯有棉花,近期逆勢上揚,“妖棉”又回來了?

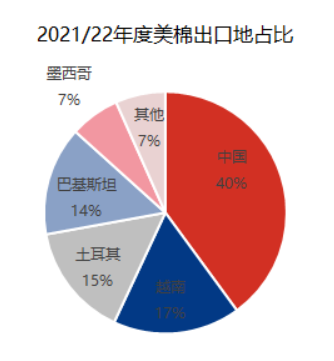

2022年的極端氣候,正在增加全球農作物的減產風險。其中,棉花受到的沖擊最為嚴峻,美國、巴西、印度等全球棉花供應大國都遭遇了不同程度的減產。

據彭博社報道,美國棉花主產區—得克薩斯州受罕見的干旱天氣影響,或將導致美國第三季度的棉花產量將減產28%,降至10多年來的最低水平。

第二大棉花出口國巴西也遭遇了高溫干旱天氣,使得該國的棉花減產近30%。

另外,全球最大的棉花生產國印度,今年夏天的棉花遭遇暴雨天氣、病蟲災害,導致印度的棉花大幅減產。

受此影響,7月15日至今,美國洲際交易所的棉花期貨價格持續飆升,累計漲幅達到39.5%。全球棉花價格持續飆升,那么國內棉花市場是否受到影響,棉花的價格又是如何呢?

國內棉花供應充足

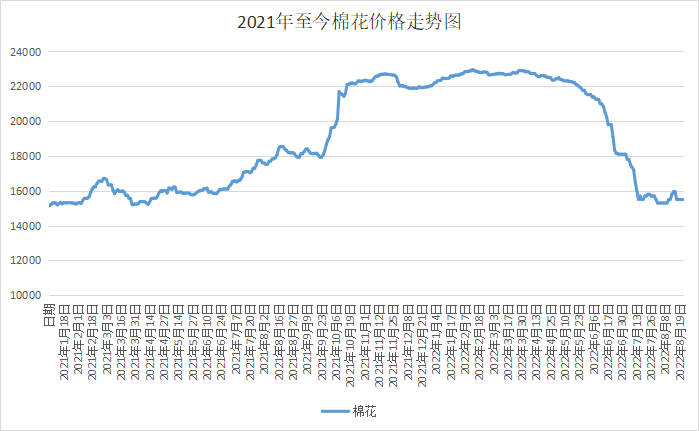

同樣的,7月15日至今,鄭商所棉花期貨價格從13920元/噸上漲至14945元/噸,漲幅為7.36%。國內現貨價格,從14700元/噸上漲至15550元/噸,漲幅為5.78%。顯然相比美棉,國內棉花上漲動力不足。而這主要原因是國內并未出現極端天氣,相反,今年國內出現了持續高溫天氣,棉花產量反而會因積溫高、光合作用充足而提高。也就是說,今年我國棉花的產量預計會有所增加,供應面充足,棉花三大國的減產對國內棉花價格的影響在逐漸弱化。

下游企業需求低迷

同時,在美棉的偏強帶動下,純棉紗成本支撐偏強,部分庫存較低,純棉紗價格跟漲。根據下游市場,企業出貨情況有所好轉,以適合做秋冬面料的紗線為主。據統計,國內純棉紗行業成品庫存量為38.39天,較上周下降0.59天,環比下降1.51%。但下游淡季依然未結束,受需求制約,純棉紗整體上漲幅度仍有限。需求不增加,短期棉花市場仍難擺脫氛圍偏弱局面,上漲后續乏力。

雖然淡季很快將過去,但傳統旺季能否有爆發行情下達,仍是懸而未決。目前,根據下游織造市場的情況分析,部分新單開始松動,外貿方面訂單恢復明顯,特別以棉類服裝、襪子、內衣為主,但新單數量有限。內銷市場目前訂單下達仍不暢,訂單零星下達。因此,下游織造情況依然偏弱。根據數據,目前純棉紗企業綜合開機率僅有53.35%,與去年同期76.59%的開機率相比仍有較大差距。

全球疫情大爆發,恐慌情緒飆升。印度突發“番茄流感”疫情,已超過100例兒童感染;8月19日,日本報告新增病例超過26萬例,創下疫情以來新高;在過去一周,全球報告猴痘病例新增了近7500例,激增20%,大多數報告病例都來自于歐洲和美洲。

在全球疫情形勢嚴峻的大環境下,恐慌指數上升,居民消費水平將再次降低。加之全球通貨膨脹嚴重,物價大幅上漲,這對于服裝買氣回升將是一個致命打擊。通脹的持續攀升推動多種日常消費品價格上漲,以服裝鞋帽為代表的“可選消費品”面臨更大銷售壓力。就在前幾天,沃爾瑪取消了數十億筆訂單”,以應對過去幾個季度積累的庫存堆積。這便是活生生“血的教訓”!那么在下游新單相對有限,對棉花的需求沒有大改善的情況下,棉花想要再大幅上漲的動力是偏弱的。

未來,國內棉花供應寬松,其價格走勢將更依賴需求面。若秋冬訂單表現不錯,將帶動一波現貨成交,棉花才有繼續“翻身”的機會。

蘇公網安備:

蘇公網安備:

{kind=link}