行情亂了!原油下跌、滌絲上漲!是否預示著紡織旺季要來了?

最近國際原油價格保持著震蕩偏弱的趨勢運行,但是作為下游的PTA卻連連上漲,不按套路出牌,而PTA的上漲直接就影響了滌絲價格的走勢,滌絲在保持了兩周的穩定后在今日8月15日價格上調。

PTA供應偏緊

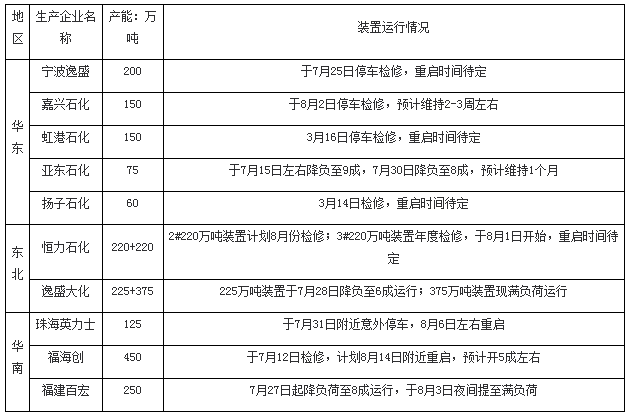

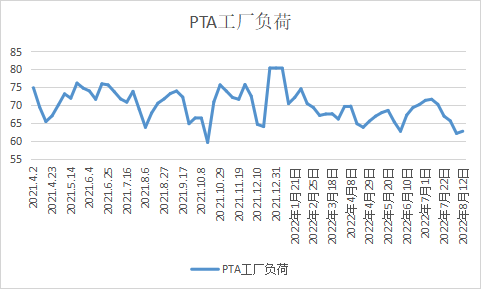

雖然上游原油端偏弱運行,但是由于PTA裝置的檢修,目前PTA工廠負荷穩定在62.8%,供應偏緊因此有所支撐價格。在此支撐下,PTA現金流也得到了一定程度上的修復。下圖是最近檢修裝置一覽:

再加上目前PX端上升明顯,因此PTA在成本端方面也仍有支撐,短期內由于下游需求不足,因此PTA價格仍將以跟隨成本端變動為主,雖然原油價格目前偏弱運行,但是不排除會出現震蕩反彈的現象,以及PTA裝置的重啟情況也會影響供應偏緊的利好情況。

滌絲行情依舊疲弱

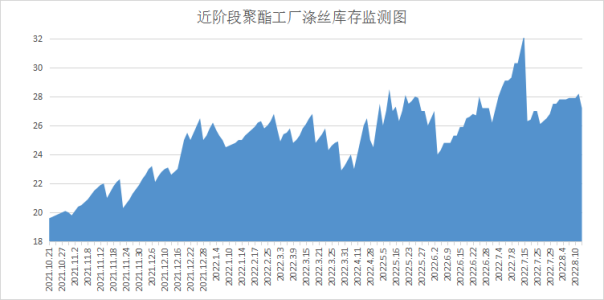

相對于PTA方面的供應偏緊,滌絲行情方面行情依舊疲弱,聚酯庫存在7月去庫后再次累高,根據綢都網統計數據來看,現如今聚酯市場整體庫存集中在24-28天;具體產品方面,其中POY庫存至24-28天,FDY庫存至18-27天附近,而DTY庫存則至22-27天左右。可以看到現在聚酯庫存又接近到了一個月的庫存。

但是好在目前聚酯負荷并不是太高,8月12日統計聚酯負荷在70.3%,較8月5日下降0.6%,基本保持在同一水準,負荷小幅下降主要也是因為下游行情動力不足,因此在低負荷的情況下,聚酯工廠在織造端需求沒有大幅恢復的情況下,仍能保持價格不至于下跌,并且在PTA價格上漲后,開始小幅拉漲。

而滌絲的拉漲,已經被下游有所預判,在上周五8月12日,PTA價格上漲后,滌絲價格仍保持穩定,因此當天織造企業剛需備貨,聚酯工廠有所放量,當天聚酯產銷有所回暖在118%左右。

織造行情雖然現在沒到,但是回顧往年行情可以發現,8月其實仍處淡季,冬季大批量訂單啟動一般要到8月底左右,不過現在已經進入8月中旬,并且秋冬訂單打樣已經開始有所起色,因此不久之后或許就能看見旺季是否到來。

大家都知道,去年第三季度也有過開機下調的情況,無論是聚酯工廠還是織造企業,都在這段時間里獲得了很大的好處——去庫,在這波去庫浪潮的推動下,行情得到反彈,因此就會有所猜測,那今年是否能有這么一個好機會呢?

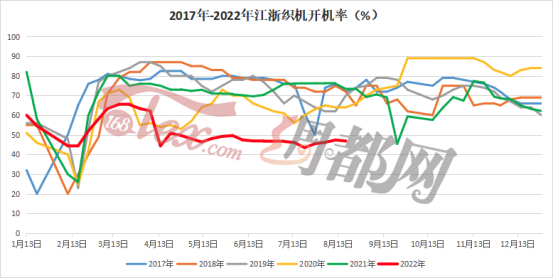

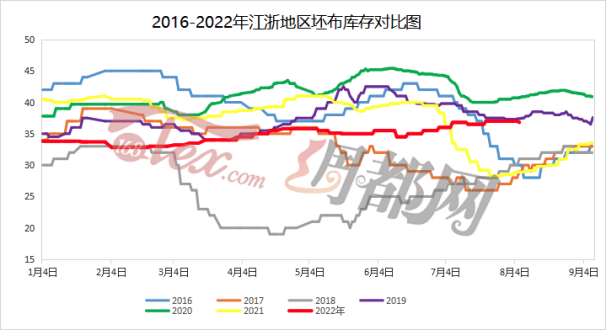

小編覺得或許今年沒有那么好運了,我們先來看一張圖,如下圖所示,這張圖片大家肯定在文章中看到過好幾次,但今天想好好說一下,為什么說今年可能沒去年那么好運了,我們首先來看這條綠色的線這條線是去年江浙地區織造企業開機率的曲線圖,可以看到在去年第三季度前,開機率明顯是處于一個比較正常的水準,然后我們再來看這條紅色的線也就是今年2022年的開機率曲線,從4月以來就一直維持在低開工狀態,5年以來第一次碰到這種情況。

那通過這張圖說明了什么?

說明了情況不一樣,去年是由于產能過高導致的庫存偏高,而今年,單純的是因為疫情攪亂了行情導致錯過了3月4月的旺季行情才導致的庫存偏高,而且開機率本就已經處于低開工狀態,基本與去年三季度時一致,因此單純的降低開工已經降無可降,也就并不能給行情帶來太大的紅利,最后還是要看終端需求是否能恢復。

綜合來講,現在下游行情并沒有太大的起色,因此滌絲價格還是受到成本端的影響進行變動,而目前PTA供應短期內將保持偏緊狀態,由此預計滌絲價格短期內震蕩上升。

蘇公網安備:

蘇公網安備:

{kind=link}