30℃的溫度,紡織行情卻在“零下”!原料漲價,618都帶不動的市場到底還能指望誰?

淡季!望不到頭的淡季!6月份是618購物季的時候,比如去年618預售爆發式增長,訂單量得到上升,即使只是一個購物季期間的訂單量,但也確實提振了市場的信心,但反觀今年,618購物季都已經開始近兩周了,好像并沒有為市場注入什么新的活力。

不久前,小編在調研時候就有老板吐槽:“今年現在的訂單量,同比去年少了有1/3。各地都受到疫情影響,服裝公司那邊下單很謹慎。”并且在調研中,有這種情況的老板并不是少數。

但這種情況的發生或許早有預兆,甚至可以說之前的隱患現在爆發了。

產能過剩

眾所周知,現在的坯布市場產能是處于一個嚴重溢出的狀態,通過綢都網的數據監測,我們可以得到一張從2017年至今的坯布庫存圖,從圖上明顯可以看到,織造庫存從2018年開始成直線上升,這就說明產能溢出的重大轉折點是18年的一波產能擴大。

也就是從這開始,紡織行業進入了一個內卷時代,市場上常規品種的面料直接價格打死,有一位做春亞紡的老板說:“利潤和以前比已經降低了30%-40%了,現在能保本就挺不錯了。”

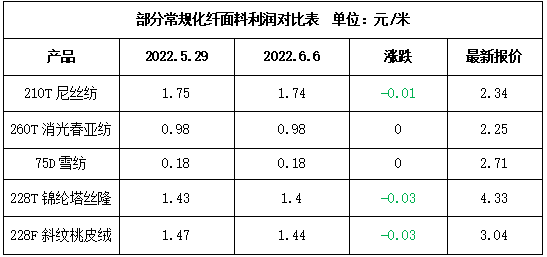

利潤虧損

就像這位紡織老板說的,利潤虧損是紡織行業的普遍現象,上游的聚酯工廠也飽受成本擠壓,現金流虧損每周都在擴大,但聚酯工廠說到底還是偏上游,只要拉漲,就能將成本壓力轉移到下游,下游織造企業背起這口“大鍋”,根據綢都網的監測面料利潤與上周相比就又有下降。

而且織造企業處于一個十分尷尬的處境,仿佛一個“三明治”的肉餅被夾在上游聚酯廠商和下游貿易商中間,上游漲價,下游壓價,價格上漲十分困難。而又因為自身本就是產能過剩的狀態下,坯布價格易跌難漲啊。

原料漲價卻沒提振市場

從以往來看,原料漲價按照規律,應該是能在一定程度上提振市場氛圍的,就比如去年年底,在“銀十”過后,市場進入冷清氛圍,但在十二月原料價格突然上漲,也就在同一時間,有很多企業接到了單子,給市場帶來了些許生機,但現在即使滌絲在月初已經連漲三天,甚至今日還有部分廠家在補漲,但仍沒有看到市場活力涌現。從織造開機率可以看出,目前江浙地區織造開機率在66%左右,6月由于已經進入淡季,同比來看也屬于正常,但這種低開工的狀態已經維持了三個月了,幾乎從開工到現在就一直是低開工的狀態。有老板調侃道:“這行情想保本,不是上游減停產,就是我們放假了。”

綜合來看,雖然疫情管控方面已經基本恢復,但織造及染廠的開機率提升難度仍然較大,考慮到服裝行業在民生消費中是一個可選項,在疫情背景下,對于服裝的需求可能并沒有那么大,購物節也無法帶動內貿及外貿需求,因此市場行情恢復仍需時間,但總體方向正呈現逐步恢復。

蘇公網安備:

蘇公網安備:

{kind=link}