國際油價再次站上110美元/桶!滌綸長絲半月漲幅超8%!布老板:愛漲多少漲多少,我反正不買!

17日凌晨收盤,國際原油期貨結算價收漲。WTI6月原油期貨結算價收漲3.71美元,漲幅3.56%,報114.20美元/桶。布倫特7月原油期貨結算價收漲2.69美元,漲幅2.41%,報114.24美元/桶。

國際油價再次站上110美元/桶高位,原油作為聚酯產業鏈最基礎的原料,它的上漲往往能帶動聚酯原料價格、聚酯產銷的上漲。

價格方面,在原油大漲的情況下,11日PTA開始上行,12日PTA的內盤價格強勢拉漲,13日、16日又繼續小幅上漲,保持上漲態勢。

12日,滌綸長絲價格上漲100-300元/噸。

16日,部分聚酯工廠上調滌綸長絲價格50-100元/噸。

17日,部分滌綸長絲工廠再次上漲50-100元/噸。

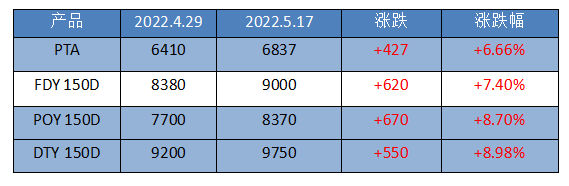

具體來看,自5月以來,POY150D從7700元/噸漲至8370元/噸,漲幅達8.70%;DTY150D從9200元/噸上漲至9750元/噸,漲幅為8.98%;FDY150D從8380元/噸上漲至9000元/噸,漲幅為7.40%。

產銷方面,聚酯產銷則出現脈沖曲線,忽上忽下的行情。沖高后再次回落,難以維持高位。

5月12日,江浙滌絲市場產銷略有好轉,主流產銷在70-100%之間。

5月13日,江浙滌絲市場產銷再次好轉,主流產銷在100-140%之間。

5月16日,江浙滌絲市場產銷開始走淡,主流產銷在10-50%之間。

5月17日,江浙滌絲市場產銷再次回暖,主流產銷在100-300%之間。

原油價格明明大漲,聚酯原料的跟漲也很及時且到位,但聚酯產銷卻顯得有些后繼乏力,織造企業的購買欲望降低了,這是怎么一回事呢?

織造企業理性購買

5月12日,滌絲產銷好轉主要是受5萬噸PX轉口引發PTA暴漲的影響,加之下游需求有明顯好轉,織造工廠買漲心態回歸,集中補倉。13日,PTA和滌絲價格繼續上漲,織造工廠再次補倉,因此產銷好轉。但下游需求終究有限,且坯布價格難以抬升,織造工廠依然謹慎,開始回歸理性。

訂單難以長期維持

經過調研后發現,5月以來,紡織市場的訂單情況較4月已經有了一定的好轉,但從訂單結構上來看,目前有起色的都是一部分內貿訂單,而外貿訂單依然起色不大。從近期江浙地區的開機率也可以看出,受到訂單回暖影響,織機開機率有所提升。尤其是蕭紹、海寧、常熟等地,經編及圓機前期低開工非常明顯,目前工廠接單率適度改善,開機率也跟隨上升。

根據綢都網數據監測,噴水織機方面,盛澤地區噴水織機開機率在69%,環比上周上升2%;圓機方面,紹興地區大圓機開機率在38.74%,環比上周上升2.19%;經編織機方面,海寧地區經編平均開機率為42.98%,開工環比上周上升2.98%。

短時間內,紡織行業需求依然是以內需為主“一條腿走路”的狀態,供過于求的基本面難以改變,在這樣的情況下,原料價格不存在持續上漲的基礎。

紡織市場將迎來淡季

隨著天氣的炎熱,傳統的淡季也將越來越近,按照往年的規律,進入六月之后,通常又到了紡織企業開始累庫存的階段了。換句話說,即使目前訂單在好轉,但也很難持續下去,一旦到了傳統淡季,恐將再次陷入寡淡行情。

并且在調研過程中發現,紡織人普遍感覺到本月中旬后,市場較上半月開始明顯變淡,行情已有走淡跡象。而過去做生意的經驗也告訴他們,紡織市場馬上要進入淡季。在上半年市場承受重壓的情況下,當好不容易的需求又將要淡下去的時候,紡織企業也不太可能對持續上漲的原料買賬,原料價格也就難以一直漲下去。

總結

總的來說,在終端訂單并未出現實質性好轉的局面下,高產銷并不能夠持續。另外,下游織造企業反饋利潤較為缺失,加之當前庫存壓力較大,織造開機率難以改善低位運行局面。在經歷本次集中補倉后,若后期市場訂單不能出現實質性好轉,市場則又要經歷一段時間的低產銷時期。當疫情遇上淡季,接下來布老板的日子可能又會變得艱難起來……

蘇公網安備:

蘇公網安備:

{kind=link}