瘋狂的原料:化纖蠢蠢欲動、國際棉價飆升至11年來最高點,今年面料、服裝都得漲價!

棉花也瘋狂。

自去年4月以來,國際棉花期貨價格已經上漲了一倍,紐約棉花期貨一度漲至約158美分/鎊,不斷刷新2011年5月以來的新高。

相對來看,國內棉花現貨價格整體較為穩定,但同樣面臨困局。由于下游棉紗市場清淡,棉花銷售遠不及往年。面對國外高棉價,國內棉價下跌空間有限,高價與低銷之間的矛盾一時難以化解。

作為制作服裝最常見的天然纖維,“瘋狂的棉價”勢必傳導至下游服裝產業。夏天即將到來,正是T恤銷售高峰期,今年的T恤價格會受到多大影響?

圖源:視覺中國

美棉價格兩年漲兩倍

國際棉價高漲已持續了一段時間。

自2020年4月的50美分/磅的低位一路狂飆,紐約棉花期貨價格兩年內上漲近兩倍,目前在145美分/鎊徘徊,較2021年底上漲約30%。而這也是國際棉價11年來的新高。

瘋狂的棉價背后,其成因也是多樣的。

在世界棉花主產區美國德克薩斯州,極端干旱正在造訪。與國際棉價同步,德克薩斯極端干旱的范圍同樣是11年來的最高點,且干旱情況有可能進一步變糟糕。

由于降雨稀少,德克薩斯州的棉花被大范圍棄收。作為占美國總產量一半的產區,德克薩斯的棉花收成舉足輕重。據美國農業部預測,本年度美國棉花棄收率同比增長一倍多,產量大幅減少。

圖源:Pexels

與此同時,疫情之后服裝消費力回升,原料棉花供不應求跡象加強;由于烏克蘭危機導致的糧食短缺,美國減少棉花種植、增加大豆種植的預期也在進一步推高行情。

美國是全球最大的棉花出口商,占到全球棉花出口的三分之一,而在全球棉花第二生產國、第三出口國印度,這里的棉花市場也于近期出現了新變化。

由于印度國內棉花生產低迷,籽棉、皮棉價格一路上漲,創歷史新高,服裝等通貨膨脹嚴重。為抑制當地棉花價格上漲,當地紡織協會建議政府停止出口。印度最大棉花出口商Kotak也已經宣布停止向中國出口棉花。

當前,印度已經出現了為彌補國內的供應短缺而增加海外采購的苗頭——印度政府4月宣布,在9月底之前撤銷棉花的進口關稅。

美國面臨歉收、印度減少出口,預計國際棉價短期內仍將繼續處于高位。世界銀行近日在其報告中亦表示,預計2022年棉花價格將上漲近40%,隨著天氣情況的改善,2023年將回落6%。

內外棉價倒掛超千元

作為全球最大棉花生產國、最大棉花進口國,中國的棉花市場則呈現不同的情況。

剛剛結束的2022年棉花春播形勢良好。據中國棉花協會,全國大部棉區水熱條件較為適宜,利于棉花播種和生長發育。新疆棉花4月末大部棉區棉花出苗,出苗期早于常年和去年。

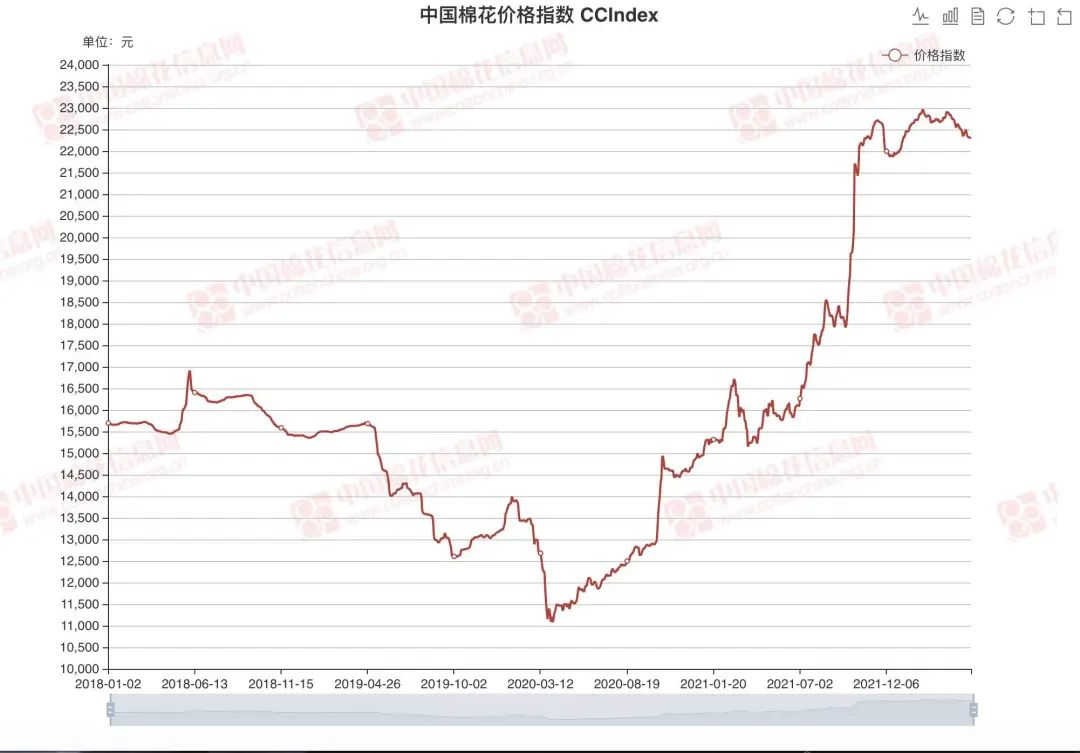

從價格來看,雖有外盤強勢帶動,但今年以來,國內棉花期貨價格保持穩定。5月12日,中國棉花價格指數為22313元/噸,較2021年底僅增長1%,內外棉價倒掛超千元。

“由于進口配額等限制,國際棉價和國內棉價聯動并不特別緊密,但是由于國內棉花庫存偏低,棉紡織業出口需求受益于人民幣貶值,預計未來國內棉價沒有明顯下跌基礎。近期進出口不暢、物流不暢等因素限制了棉花的供需和生產,但預計未來隨著疫情管控逐步優化,棉花市場會進一步正常化。”中國銀行研究院研究員王梅婷告訴時代周報記者。

化纖原料暴漲

除了棉花在“瘋狂”外,以滌綸長絲為主的化纖原料也在暴漲。

受烏俄沖突及全球通貨膨脹等因素的影響,雖然疫情之下消費緊縮,但能源國通過減產等方式降低供給,使國際油價不降反升,突破了110美元大關。

當地時間5月13日,國際油價大幅走高。截至當日收盤,紐約商品交易所6月交貨的輕質原油期貨價格上漲4.36美元,收于每桶110.49美元,漲幅為4.11%;7月交貨的倫敦布倫特原油期貨價格上漲4.10美元,收于每桶111.55美元,漲幅為3.82%。

在國際油價的帶動下,下游的聚酯產業鏈,無論是PX、PTA、乙二醇的價格也開始一路走高。化工大廠通過停產、減產、安排檢修等一系列手段控制產能,維持低庫存,同時使市場上的化工原料保持供需平衡,能夠跟隨原油價格上漲。

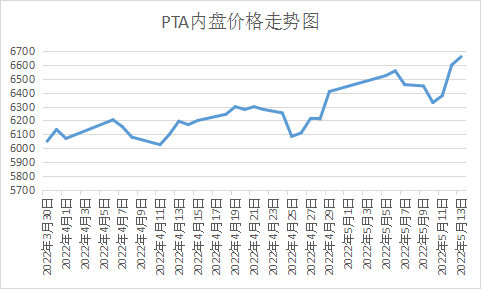

5月11日晚,PTA期貨突然漲停就是這一情況的具象化表現。

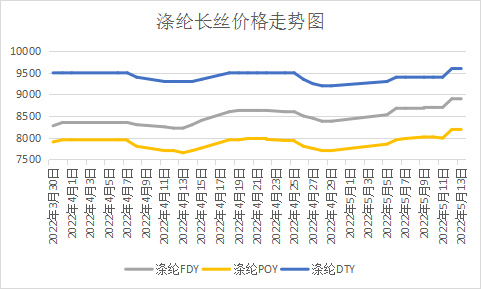

與原油、PTA相比,近階段滌綸長絲的情況看似好了一點,雖然價格上漲了一些,但漲幅看起來沒有那么夸張。不過這只是短期的,從長期來看,自去年12月滌絲價格跌到谷底7000左右以后,就一路走高,月均價已從7048飆升至8200左右,漲幅14%。

這段時間滌絲價格漲幅沒那么打,不是聚酯工廠不想把滌絲價格漲上去,而是即使是這樣的價格,許多布老板就已經難以接受了。

訂單缺乏更“要命”

農業農村部發布的5月中國農產品供需形勢分析中提到,下游紡織企業訂單不足,原料需求疲弱,皮棉銷售緩慢,市場普遍對后市行情持觀望態度。

“受疫情的影響,今年很多服裝廠都沒有訂單,比較蕭條,很多紡織廠家都是半停業狀態。”浙江一位服裝加工從業人員劉夢告訴時代周報記者。

根據中國紡織工業聯合會調查數據,2022年一季度,紡織行業景氣指數僅為42.6,較上年同期和2021年四季度分別回落14.5和19.7個百分點。

此外,根據國家統計局數據,一季度紡織業產能利用率為78.2%,低于上年同期0.1個百分點。有媒體報道,廣東佛山張槎市場平均開機率僅在20%,江浙地區坯布企業開工率僅占三成。“金三銀四”傳統旺季基本落空。

事實上,紡織業產能利用率低多與消費端相關。一季度,服裝、鞋帽、針紡織品類商品零售同比下降12.7%。

對服裝終端售價影響有限

雖然由于消費端影響,近期國內棉花價格漲勢有限,但從整體來看,國內棉價依舊處于十年來的高位。

來源:中國棉花信息網

與外盤幾乎同步,自2020年4月以來,國內棉花價格一路上漲。

2020年4月2日,中國棉花價格指數為11105元/噸,兩年之內上漲了一倍。尤其是去年下半年,棉價在一個月內上漲近10%。

“棉花價格的上漲,對于服裝產業肯定影響很大的。同時還有石油漲價,導致化纖價格高位。”劉夢告訴時代周報記者。不過對于原料上漲是否會直接導致服裝價格的增長,劉夢并未給出肯定的答復。

她說:“比如有些價格是半年前跟客人確認好的,之后價格漲了,我們跟客人很難調整價格,國內外現在因為疫情等各種原因,市場也不是特別的景氣,所以價格上也不能承擔很多。”

那從消費終端來看,服裝售價會否有明顯上升呢?

圖源:Pexels

主要業務在電商平臺的深圳市歐莎世家服飾有限公司創始人譚飛告訴時代周報記者:“棉花、羊毛這些原料價格都有明顯的上漲,但是我們家價格還是不會變的。包括T恤這類衣服,面料棉會用得比較頻繁,但價格也是一樣不會有變動的。后期出新品也會根據做工以及用到的面料定價。”

一家為電商平臺供貨的服裝廠商也告訴時代周報記者,雖然棉價上漲,但最近在衣服價格上不會有明顯的上調。

“面料成本在服裝終端售價中占比其實不大。因此,在當前居民收入增速低迷、需求偏弱的情況下,棉花價格的上漲很難傳導到服裝行業終端售價。”王梅婷表示。

蘇公網安備:

蘇公網安備:

{kind=link}