11個交易日,漲了15.42%!450萬噸/年PTA巨無霸裝置檢修后,整個聚酯原料市場要變了?

12月份以來,PTA市場整體呈現(xiàn)震蕩上行趨勢,市場價格有所走高,截至周三收盤,PTA期貨主力合約收漲2.11%報5138元/噸,盤中最高漲至5226元/噸。拉長來看,在過去11個交易日,PTA主力合約9次收陽,5日盤中高點5226較12月21日盤中低位4528已上漲約15.42%。

近日又獲悉福海創(chuàng)450萬噸/年PTA裝置于1月3日開始檢修3周,市場是否會再起波瀾?春節(jié)臨近,終端企業(yè)面臨減產停工,但成本端相對堅挺,成本及供需博弈下,PTA行情又該如何演繹?

福海創(chuàng)450萬噸/年PTA裝置檢修影響幾何?

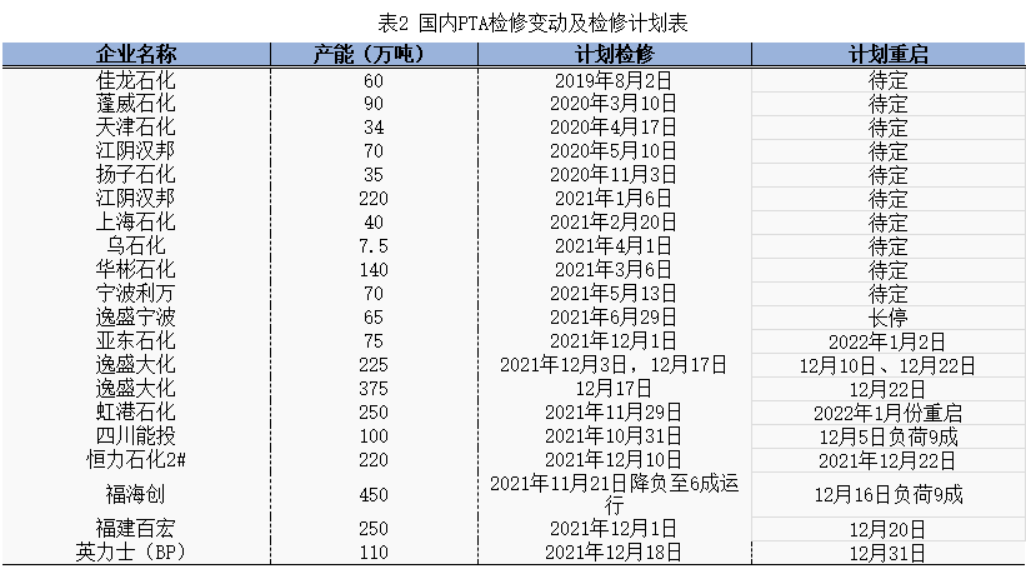

12月份PTA裝置波動較為頻繁。逸盛大化600萬噸、逸盛新材料360萬噸裝置月內開停并存;福海創(chuàng)450萬噸裝置降負運行;恒力石化2#220萬噸、亞東石化75萬噸、珠海BP110萬噸、福建百宏250萬噸裝置進入檢修。下游聚酯端負荷維持正常水平,月末PTA前期停車企業(yè)陸續(xù)恢復重啟,開工呈現(xiàn)上升;臨近年底聚酯工廠部分企業(yè)存有降負計劃。

需求方面,12月聚酯行業(yè)產量473.28萬噸,環(huán)比上漲0.64%。月均負荷83.16%,較上月下滑2.5%。導致行業(yè)產量和負荷走勢不一的主要原因是,受制于需求表現(xiàn)不佳,月初部分企業(yè)減產、檢修。疊加今年春節(jié)較早,月底亦有企業(yè)加入減產隊列。整體來看,PTA近期的上漲因素為成本推動(原油上漲+供應收縮帶來的加工費修復預期)。月底裝置也逐步重啟,PTA整體開工也逐步上升至81.09%,而1月除福海創(chuàng)有檢修外,其他裝置暫無檢修預期。

根據(jù)國內PTA裝置重啟及檢修情況核算,2022年1月國內PTA月度供應量提升至478.21萬噸,具體仍要密切關注裝置檢修情況。需求端2022年1月來看,月底正值春節(jié)假期,在終端工廠陸續(xù)放假的局面下,聚酯工廠也多減產、檢修,預計2022年1月聚酯產出將較2021年12月繼續(xù)出現(xiàn)下滑。

整體來看,PTA開工月內先跌后漲,目前開工已上漲至77.69%,后續(xù)亞東石化、虹港石化以及珠海BP裝置將有重啟,而福海創(chuàng)450萬噸1月初進行檢修,檢修與重啟有所對沖,但整體供應從小幅去庫重回累庫狀態(tài)。

巨無霸裝置檢修難改年關行情弱勢負反饋將逐步傳導至上游

而近日PTA得以良好上漲,究其原因,成本端原油偏強運行仍是近期PTA價格上漲的主要驅動。具體來看,雖奧密克戎病毒變種擔憂仍存,且伊朗核協(xié)議談判將再度重啟,但美原油庫存下降利好發(fā)酵,市場對奧密克戎病毒變種的擔憂情緒持續(xù)緩解,同時歐洲能源供應風險仍存, 疊加部分產油國生產中斷,原油市場連續(xù)4日上漲,WTI從月初的65.75美元/桶上漲至月末的76.99美元/桶,布倫特原油從月初68.87美元/桶上漲至月末的79.32美元/桶。且從直接原料PX來看,12月份亞洲PX價格震蕩走高,CFR中國臺灣/大陸價格從月初815美元/噸上漲至879.33美元/噸,國內PX開工下滑,整體供應收窄,可見成本端對PTA市場上行強勢支撐。樂觀情緒使得原油價格略顯強勢,PTA成本支撐較強。

但從后期看PTA自身供應端壓力仍存,一季度或維持季節(jié)性累庫。同時臨近春節(jié),部分聚酯裝置開始出現(xiàn)減產,預計聚酯負荷將逐步下行。終端方面,內需提前進入春節(jié)假期,訂單整體表現(xiàn)弱勢,終端庫存累積,負反饋將逐步傳導至上游。

總而言之,盡管PTA供需逐步轉弱,但目前現(xiàn)貨市場流通性仍不寬松,疊加油價及PX走勢偏強,短期PTA走勢偏強。但考慮到下游聚酯利潤壓縮至低位,一定程度上限制PTA上漲空間。關注油價走勢及PTA現(xiàn)貨流動性變化。

蘇公網安備:

蘇公網安備:

{kind=link}