歐佩克增產有心無力,或將成為2022年石油市場“黑天鵝”

盡管歐佩克很可能延續每月增產40萬桶/日的步伐,但實際上能不能做到,卻要打一個問號。

2021年石油市場的主題無疑是需求顯著復蘇,庫存持續下降。在2021年的最后一天,布倫特原油期貨有望獲得53%的全年漲幅,而WTI原油期貨則有望獲得57%的全年漲幅,這是自2009年油價飆升逾70%以來表現最為強勁的一年。

展望2022年,歐佩克預計會在年初的會議上繼續堅持當前的增產計劃,但從近期的情況來看,歐佩克未來恐無法滿足生產配額目標,這可能成為2022年的主要看漲驅動因素。

下周歐佩克會議:預計維持每天增產40萬桶

外媒援引四位消息人士表示,隨著奧密克戎變種引發的需求擔憂有所緩解以及油價回升,歐佩克及其盟友(歐佩克+)可能將在下周的會議上堅持其現有的每月適度增產石油的計劃。

歐佩克+將于1月4日決定是否在2月份繼續增加40萬桶/日的產量,這是對去年創紀錄的減產進行穩步松綁的最新舉措。

一位歐佩克+消息人士表示:“目前,我還沒有聽說有任何改變方向的舉動。”一位俄羅斯石油消息人士和另外兩位歐佩克+消息人士也表示,預計下周不會對增產計劃進行修改。

在2021年12月2日的最后一次會議上,盡管擔心美國釋放原油儲備和新冠病毒奧密克戎變種會導致油價暴跌,但歐佩克+還是堅持了1月份每天增產40萬桶石油的計劃。

2021年11月26日,當關于新變種的報道首次出現時,基準油價暴跌超過10%,達到每桶72美元,但此后恢復到近80美元,歐佩克+的消息人士表示,2021年12月決定繼續增加供應是正確的。另一位歐佩克+消息人士在談到上次會議以來的市場反彈時認為,該結果達到預期。

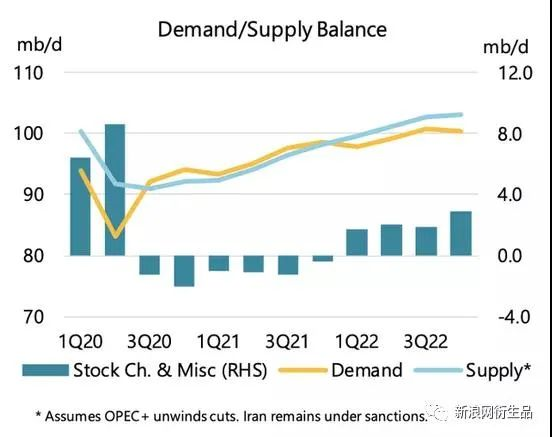

而正是基于歐佩克增產的預期,多家機構預計2022年一季度將出現供過于求的情況。國際能源機構(IEA)在其2021年12月最新的石油市場報告中表示,如果歐佩克+繼續增產,2022年第一季度將出現170萬桶/日的石油過剩,2022年第二季度將出現200萬桶/日的過剩。IEA指出:

“從2021年12月開始,全球石油供應將超過需求,這將為供不應求的市場降溫。”

歐佩克+產量真的能按計劃增加嗎?

然而,IEA僅基于歐佩克滿足生產配額的假設,并沒有考慮各成員國能夠按計劃增產的可能。實際上,歐佩克能不能滿足增產目標仍是個未知數。過去幾個月里,歐佩克的產量一直低于其集體生產目標,這種情況可能會在未來幾個月延續。

分析師估計歐佩克+日均總產量將比配額低約65至73萬桶/日,這種產量不足大概率為2022年油價的一個主要利好因素。

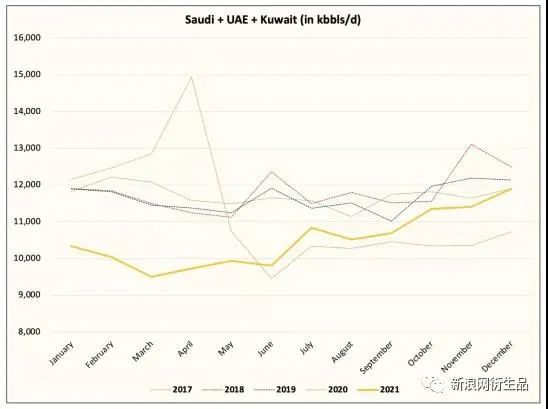

據能源研究服務機構HFI research的分析,沙特、阿聯酋和科威特在最近幾個月貢獻了歐佩克+的大部分出口增長。HFI Research發現,自2021年6月以來,歐佩克和俄羅斯的原油總出口量增加了約180萬桶/日,平均每個月增長30萬桶/日,低于計劃的每月增加40萬桶/日。

而同期沙特阿拉伯、阿聯酋和科威特這3個國家的出口增加了208.7萬桶/日,超過了歐佩克+的總產量增幅。

相反,產量配額最大的伊拉克和俄羅斯在過去1個月里的產量反而下降了,這兩個國家之前可是不怎么支持減產的。

因此,如果排除除沙特、阿聯酋、科威特、俄羅斯和伊拉克這5個成員國,其他成員國的產量一直在下降。因此,未來的產量水平可能難以提升。

也就是說,目前歐佩克的產量增加主要靠著沙特、阿聯酋和科威特來支撐,這三個國家正在減少其閑置產能為日后埋下了一個危險,即在油價上漲和在供應突然中斷的情況下會加劇波動。

總的來說,中東地區閑置產能下降及非洲地區歐佩克產油國的持續減產將支撐2022年的油價,尤其是在奧密克戎對需求的破壞性不及預期的情況下。目前的情況的確如此,盡管全球的新冠疫情病例在激增,但對其他油品的市場需求仍保持著彈性。HFI Research周三指出:

“就在當周EIA庫存大降了近360萬桶的同時,美國近4周的石油需求剛剛達到同期的歷史新高”

HFI Research認為,2022年最有可能的結果是,市場意識到OPEC+無法滿足其40萬桶/天的增產配額。到了2022年春,該情況將變得越來越明顯。如果石油庫存繼續下降,且與IEA的預測相反,油價或將迎來惡性上漲。

蘇公網安備:

蘇公網安備:

{kind=link}