產(chǎn)能大幅擴(kuò)張,利潤(rùn)加持下,國(guó)內(nèi)紡織業(yè)賽道再次擁擠!

一場(chǎng)疫情,影響了多少行業(yè)。這兩年的紡織生意并不好做,從2019年開(kāi)始,產(chǎn)能過(guò)剩集體爆發(fā),貿(mào)易摩擦打壓需求,行情開(kāi)始走下坡路,但萬(wàn)萬(wàn)沒(méi)想到,2019年只是一個(gè)開(kāi)始。2020年,百年難遇的新冠疫情讓紡織行業(yè)陷入了“深淵”,需求急劇壓縮,同時(shí)也積壓了大量的庫(kù)存。而2021年,海外疫情依舊嚴(yán)峻,整個(gè)行業(yè)需求難以回升,市場(chǎng)上還存在大量庫(kù)存的情況下,紡織生意依然很難做。我們不禁要問(wèn):復(fù)雜環(huán)境下,國(guó)內(nèi)紡織產(chǎn)業(yè)鏈?zhǔn)欠衩媾R新的形勢(shì)與轉(zhuǎn)機(jī)?

回顧上一輪國(guó)內(nèi)紡織產(chǎn)能大幅擴(kuò)張

2001年加入WTO后,中國(guó)憑借最完善的棉紡供應(yīng)鏈,經(jīng)歷過(guò)一段紡織產(chǎn)業(yè)發(fā)展紅利期,成為了全球紡織服裝的中心。

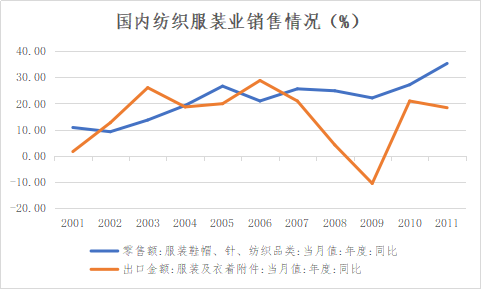

2000年至2010年,十年間,國(guó)內(nèi)服裝鞋帽類累計(jì)零售額平均增速為19.13%,同時(shí)中國(guó)服裝累計(jì)出口金額同比平均增速在14.79%。中國(guó)在全球紡織品中逐漸承擔(dān)著主要的供應(yīng)方和消費(fèi)方。當(dāng)時(shí),內(nèi)銷(xiāo)外貿(mào)兩旺的背景下,國(guó)內(nèi)紡織業(yè)累計(jì)利潤(rùn)總額同比平均增速在45.38%。

圖:2001-2011年紡織服裝銷(xiāo)售增速(%)

圖:2001-2011年紡織服裝業(yè)累計(jì)利潤(rùn)總額增速(%)

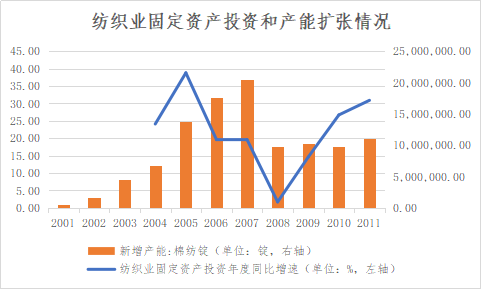

高額利潤(rùn)進(jìn)一步帶來(lái)了產(chǎn)能的擴(kuò)張,這一時(shí)期國(guó)內(nèi)平均每年新增863.35萬(wàn)錠棉紗產(chǎn)能,棉花消費(fèi)量一度突破1000萬(wàn)噸,在全球總消費(fèi)占比從25.5%升至2010年40%以上。擴(kuò)張的產(chǎn)能,最終形成了過(guò)度投資,并通過(guò)產(chǎn)業(yè)鏈上下游形成紡織服裝產(chǎn)業(yè)的庫(kù)存危機(jī)。

圖:2001-2011年國(guó)內(nèi)紡織業(yè)產(chǎn)能擴(kuò)張

在樂(lè)觀的時(shí)期,原料備貨量層層加碼,帶來(lái)最上游供應(yīng)端的虛假繁榮,而在樂(lè)觀轉(zhuǎn)向悲觀之際,最上游的供應(yīng)泡沫面臨最真實(shí)的需求擠壓。

2010年后,高企的內(nèi)外棉花價(jià)差、絕對(duì)棉花價(jià)格進(jìn)一步擠壓紡織業(yè)生產(chǎn)利潤(rùn),勞動(dòng)力成本等其他生產(chǎn)成本面臨東南亞逐漸擴(kuò)張的紡織產(chǎn)能競(jìng)爭(zhēng),市場(chǎng)訂單分配逐漸向東南亞轉(zhuǎn)移。同時(shí)隨著中國(guó)國(guó)內(nèi)紡織服裝終端消費(fèi)增長(zhǎng)速度放緩,全球紡織服裝終端消費(fèi)也陷入增長(zhǎng)瓶頸,市場(chǎng)規(guī)模增長(zhǎng)有限。

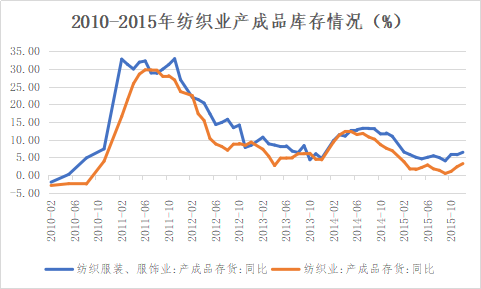

國(guó)內(nèi)擴(kuò)張的紡織產(chǎn)能,遠(yuǎn)超市場(chǎng)實(shí)際需要滿足的有效需求,產(chǎn)業(yè)鏈中的上游供應(yīng)商仍維持較為樂(lè)觀的備貨需求,庫(kù)存危機(jī)由此產(chǎn)生。2011年后,內(nèi)銷(xiāo)外貿(mào)快速走弱,而紡織業(yè)固定投資增速仍維持10%以上增速,國(guó)內(nèi)新增棉紗產(chǎn)能在2011-2012年維持在1000萬(wàn)錠以上,但紡織服裝業(yè)庫(kù)存出現(xiàn)明顯的累積,產(chǎn)成品庫(kù)存維持兩位數(shù)同比增長(zhǎng),與此同時(shí)紡織業(yè)利潤(rùn)增速出現(xiàn)了快速下滑。

圖:2011年后國(guó)內(nèi)紡織業(yè)產(chǎn)成品庫(kù)存

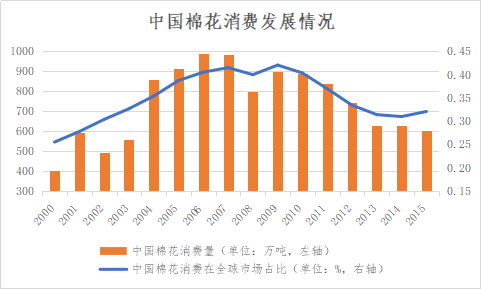

在利潤(rùn)走低的背景下,開(kāi)工和產(chǎn)能出現(xiàn)了長(zhǎng)期性的下降和去化。導(dǎo)致國(guó)內(nèi)棉花消費(fèi)從2011年的839萬(wàn)噸下降至2015年的604.4萬(wàn)噸,產(chǎn)銷(xiāo)缺口的持續(xù)走弱,驅(qū)使棉花價(jià)格走出了將近五年的下跌行情。紡織產(chǎn)能外移的環(huán)境下,紡織產(chǎn)業(yè)保持謹(jǐn)慎經(jīng)營(yíng)的態(tài)度,固定投資增速放緩,產(chǎn)成品存貨維持低速增長(zhǎng)。

圖:USDA口徑下國(guó)內(nèi)棉花消費(fèi)變化

利潤(rùn)加持下,國(guó)內(nèi)紡織業(yè)賽道再次擁擠

產(chǎn)能外移的大趨勢(shì),加上新冠疫情的沖擊,引發(fā)全球紡織品出現(xiàn)一波明顯的供需錯(cuò)配,一定程度也加速了國(guó)內(nèi)棉紡產(chǎn)業(yè)鏈去庫(kù)的節(jié)奏,本輪受益方再次回到了轉(zhuǎn)型之際的中國(guó)紡織業(yè)。疫情的沖擊下,產(chǎn)業(yè)鏈的終端環(huán)節(jié)最先迎來(lái)崩塌,全球關(guān)店潮來(lái)襲后,逐漸向上傳導(dǎo)影響整個(gè)紡織服裝產(chǎn)業(yè)鏈,產(chǎn)業(yè)鏈庫(kù)存再次面臨庫(kù)存壓力。

全球終端居民的消費(fèi)很快在宏觀政策刺激下復(fù)蘇,但面對(duì)需求回暖,紡織產(chǎn)業(yè)鏈仍維持謹(jǐn)慎心態(tài),市場(chǎng)呈現(xiàn)出被動(dòng)去庫(kù)狀態(tài),而當(dāng)主要的服裝消費(fèi)大國(guó)不斷加快疫苗推廣、放開(kāi)社交距離、釋放需求的同時(shí),東南亞紡織國(guó)卻因疫情失控面臨停工停產(chǎn),全球紡織品的供需矛盾開(kāi)始出現(xiàn),價(jià)格開(kāi)始上升。

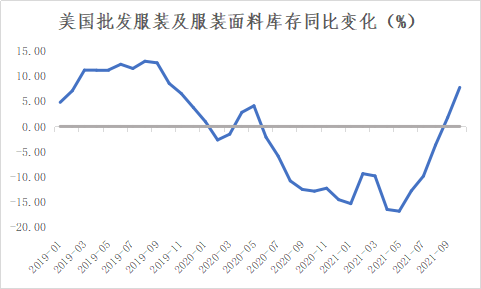

圖:美國(guó)服裝批發(fā)商庫(kù)存同比變化

作為訂單回流的受益方,中國(guó)紡織產(chǎn)業(yè)鏈的利潤(rùn)開(kāi)始恢復(fù),進(jìn)而刺激產(chǎn)業(yè)鏈心態(tài)回暖,補(bǔ)庫(kù)需求大幅上升。2021年10月,在最上游的新疆棉花種植戶大幅兌現(xiàn)利潤(rùn)的背后,我們看到了自下而上的利潤(rùn)分配傳導(dǎo),長(zhǎng)鞭效應(yīng)再次映射在這條跨越全中國(guó)的棉紡產(chǎn)業(yè)鏈上。在國(guó)內(nèi)紡織業(yè)庫(kù)存周期從去庫(kù)到累庫(kù)轉(zhuǎn)換之際,利潤(rùn)加持下,紡織產(chǎn)能擴(kuò)張的跡象再次出現(xiàn)。

據(jù)中國(guó)紡織機(jī)械協(xié)會(huì)統(tǒng)計(jì),2021年1-6月,棉紡細(xì)紗機(jī)銷(xiāo)量同比增加82.2%,集聚紡裝置銷(xiāo)量同比增加88.5%,轉(zhuǎn)杯紡紗機(jī)銷(xiāo)量同比增加100%。針織機(jī)械三大類機(jī)型市場(chǎng)表現(xiàn)較好,各有不同增長(zhǎng)點(diǎn)。據(jù)了解,2021年第三季度大多數(shù)紡紗機(jī)械企業(yè)任務(wù)飽滿,后續(xù)訂單良好。

紡織服裝行業(yè)的低門(mén)檻屬性決定了其經(jīng)營(yíng)生產(chǎn)的盲目性和產(chǎn)能擴(kuò)張的無(wú)序性。目前隨著全球服裝終端消費(fèi)的好轉(zhuǎn),終端都進(jìn)入主動(dòng)補(bǔ)庫(kù)階段,在備貨需求的利好向上游傳導(dǎo)過(guò)程中,被產(chǎn)業(yè)鏈中多個(gè)供需環(huán)節(jié)所放大,所以實(shí)際在最上游的棉花需求存在被高估的可能。

從產(chǎn)能周期來(lái)看,近十年來(lái)國(guó)內(nèi)紡織產(chǎn)能一直呈現(xiàn)向東南亞轉(zhuǎn)移的趨勢(shì),疫情打斷了這個(gè)節(jié)奏,而當(dāng)下國(guó)內(nèi)紡織產(chǎn)能卻因利潤(rùn)回升出現(xiàn)明顯擴(kuò)張,站在長(zhǎng)期角度,最終導(dǎo)致生產(chǎn)超過(guò)由消費(fèi)和出口決定的有效需求從而引發(fā)產(chǎn)能過(guò)剩。但不可忽視國(guó)內(nèi)本身具有韌性的紡織產(chǎn)業(yè)鏈,國(guó)內(nèi)紡織產(chǎn)業(yè)鏈下游的庫(kù)存危機(jī)會(huì)否兌現(xiàn),在2022年成為行情的利空點(diǎn),仍然需要考慮當(dāng)前全球復(fù)雜的疫情環(huán)境。

蘇公網(wǎng)安備:

蘇公網(wǎng)安備:

{kind=link}