下跌的外紗能否增加國內采購量

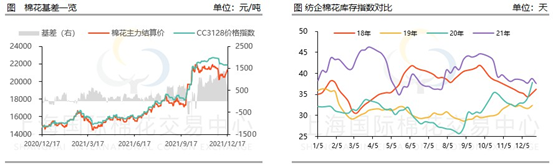

上周棉紗現貨價格陰跌不止,截至2021年12月17日,CY C32S純棉紗報收28180元/噸,較上周下跌120元/噸。

新疆地區新棉收購基本進入尾聲,每日僅不足1萬噸的增量,從新棉銷售情況來看,新棉銷售進度最多在10%左右。“賣棉難”現象已相對普遍,主要原因在于今年市場約有120萬噸國儲棉被拋出,如果再加上中國中紡集團/中棉集團拿到40-50萬噸滑準關稅棉花進口配額,將港口保稅外棉幾乎“照單全收”的同時再將港口優質外棉向棉紡織企業投放,那么實際輪出加外棉投入總量或超過150-160萬噸,占中國一年棉花消費總量的1/6-1/5,威力不可為不大。然而,新棉價格雖有所回落,但仍處于高位,截至12月17日,CC3128棉花指數報收21876元/噸,較上周同期下跌7元/噸。由于下游訂單不足,成交冷清,高成本與弱需求使得紡企補庫并不積極,部分企業已經在降低負荷或增加化纖用量,12月以來紡企棉花原料庫存基本持穩。期貨方面,上周鄭棉期貨前四個交易日繼續呈窄幅震蕩走勢,日內漲跌幅均不足1%,成交量也有所不足。主要由于市場較為平淡,下游紗廠訂單不足,對棉花采購欲望不大。投資者也多呈觀望態勢,對于市場信心不足。在隔夜美棉銷售數據利多,及美元走弱利好大宗商品情況下,美棉強勢大漲。周四夜盤,鄭棉尾盤沖高,周五保持高位震蕩,單日上漲325點,漲幅1.66%。

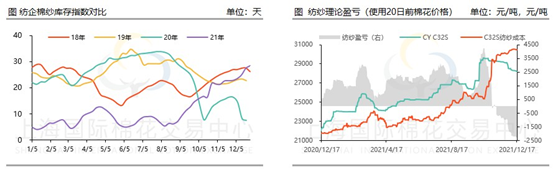

棉紗方面,紗市并沒有好轉跡象,在上周浙江紹興、寧波、杭州蕭山、東莞大朗等紡織重地發現疫情后,使得本就清淡的市場雪上加霜。目前據了解疫情對開工影響不大,并未發生大范圍的停工,但有因工人無法到齊,負荷降低的情況,某大型紗廠降低了約1/3負荷。同時受疫情管控影響,當地運輸受阻,收發貨物困難,甚至有部分區域廠家停工停產。佛山市場近期成交量有小幅回升,為一些下游布行節前剛需補庫,但多為小批量。據了解,目前織廠仍無大量采購計劃,市場訂單依舊較差,部分商家已有提前放假計劃。上周紡企棉紗庫存持續上升中,截至17日,紡企棉紗日均庫存報收29.2天,比上周繼續增加0.9天,達近四年高位。多數紗廠虧損擴大,利潤持續縮窄,截至17日,紡紗理論盈虧已深度虧損至2300元附近,可以說任你之前賺得有多歡,現在全給我吐出來,部分紗廠已有降價去庫行為。

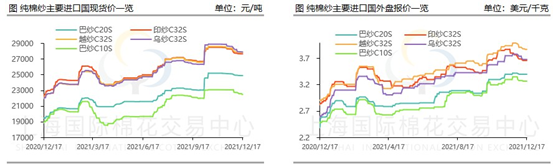

外紗方面,在11月最后一周,當南非科學家宣布發現變異病毒時,對未知的恐慌抑制了棉花需求和市場情緒。人們擔心這種新變異會阻礙全球經濟復蘇,降低紡織用棉的需求,國際和國內市場棉花價格開始有下降趨勢,因而本來就在高位的進口紗價格承壓下跌。其中,印度紗內盤跌得尤為猛烈,德里棉紗商協會贊助人蘇雷什·古普塔表示: “過去15天,德里市場棉紗價格下跌了約5% 至10%。”目前,印度全棉C32S內外盤價格分別報收27670元/噸和3.66美元/公斤,相較11月中旬高點已下跌5%以上。但由于下游訂單不足,下跌的外紗行情是否能增加國內采購量,依然是一個未知數。

蘇公網安備:

蘇公網安備:

{kind=link}