2021聚酯產業鏈年報及2022年行情展望及策略

PTA方面,明年上半年PX-PTA的投產壓力不大,PX幾乎沒有新產能待投產,PTA方面只有逸盛新材料二期的新裝置,PX與PTA的加工費都不宜過分悲觀。隨著下半年新產能的大規模釋放,PTA市場加工費將再次面臨考驗。未來老舊裝置將失去競爭力,市場格局將會重新分配。PTA絕對價格或跟隨成本波動,供需局面上半年要好于下半年,加工費波動區間預計在250-600之間。

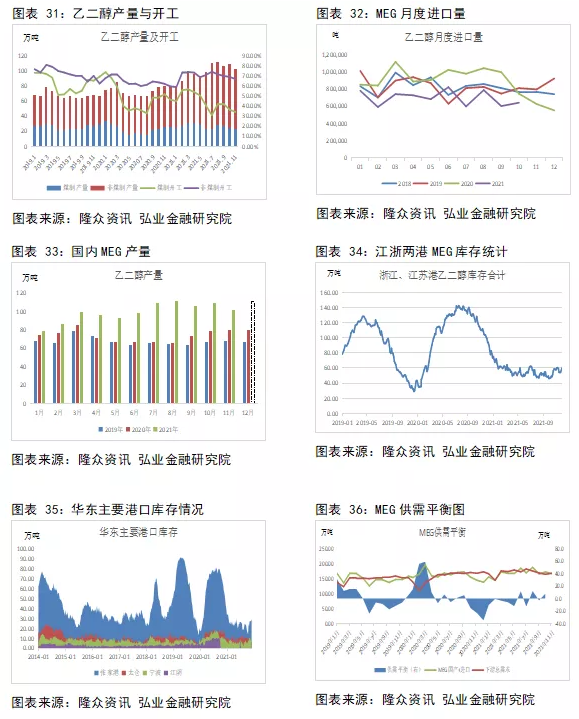

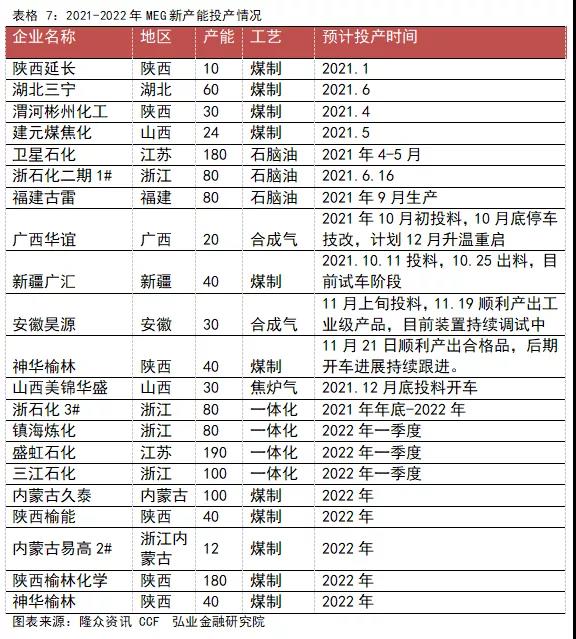

MEG方面,邊際供給來自于煤制裝置,新產能里煤制裝置投產依然較多,可能會延遲投放,供給增量不甚樂觀。而石腦油制MEG依然是主要觀測的成本線。2022年上半年有四套一體化裝置計劃釋放,MEG供給壓力較大。乙二醇價格波動重心將跟隨原料市場,關注油價煤價的波動,以及階段性供需走強帶來的反彈拋空機會。

短纖方面,目前下游紗廠各指標良好,短纖供需在產業鏈中尚好,2022年上半年加工費或有所抬升。后期隨著供需壓力的加大,加工費或震蕩走低。

一、2021年聚酯產業鏈市場行情回顧

PX:今年PX產能依舊延續增長模式,上半年只有中化泉州的80萬噸裝置釋放,階段性供需偏緊的影響下,PX加工費呈現一定的反彈,連續數月PX-石腦油價差在250-300美元的相對偏強區間。不過隨著7月浙石化新裝置的釋放,PX供給提升,加上下半年油價上漲而PTA需求不佳,PX加工費大幅萎縮。四季度受利潤影響,PX開工負荷處于近年來低位。2022年PX待投產產能依然龐大,從而抑制加工水平的提高。PTA和PX在產能投產時間上的錯配成為加工費階段性波動的關鍵因素。2021年PX全年產能已達到2961萬噸,產能增速為13.6%。累計產量約2148萬噸,產量增速不足6%。

PTA:2021年受到加工費偏低的壓制,新增產能較預期偏少,分別是福建百宏、虹港石化以及逸盛新材料一期裝置。一季度市場延續去年四季度的后疫情時代需求增長熱情,價格重心不斷走高。然而春節之后隨著兩套新裝置供應體現,PTA加工費收窄明顯,低利潤狀態下,3-5月廠家檢修增加,PTA價格進入區間盤整時期。7月之后下游訂單依然不足,不過油價的強勢給成本端帶來一定的支撐,疊加夏季裝置意外增加,行業開工不高,PTA整體價格上漲。9-10月限產限電政策下,PTA供需格局階段性引導市場,下半年期價走出“M”型走勢。基差走勢方面,除了7-8月現貨流通偏緊,基差為正值之外,年內多數時間內基差為負,年初由于期貨預期走好,現貨貼水幅度較大。從2021年全年來看,PTA累計新增860萬噸產能,產能增速為14.9%。累計產量約5317萬噸,產量同比增速約6.9%。

MEG:2021年乙二醇價格重心跟隨原料市場波動。全年港口庫存處于低位,乙二醇價格波動的彈性較大。全年來看,乙二醇價格的兩次明顯抬升,一次是一季度北美寒潮影響,海外大量裝置停車,引發供給擔憂;另一次是9月下旬,能源緊張促使原料市場大幅上揚,乙二醇期價創下上市以來的高位。不過隨著國家調控下動力煤供需改善,乙二醇價格也從高位回落。近期乙二醇再次回歸供需面,臨近年底盡管有不少新增產能釋放,但受制于利潤不佳,形成供給需要一定的時間,2022年一季度可能才有體現。2021年全年來看,MEG累計新增產能594萬噸,產能增速高達37.5%,而產量約1212萬噸,提升33.8%。

聚酯及終端:借著去年后疫情時代需求轉好的東風,聚酯工廠在上半年一直保持不錯的開工。雖然下半年利潤收窄、開工受到雙控制約,但聚酯行業整體盈利依然處于產業鏈中較好水平,同時新產能投放也在穩步進行中。終端內銷弱復蘇,出口上半年尚可,下半年受較高海運費影響,表現欠佳。

短纖市場來看,加工費呈現明顯的前高后低局面。一季度加工費高漲,但在需求跟進不佳背景下,貿易商囤貨難以銷售致使廠家庫存累加。7-8月在短纖生產虧損局面下,行業檢修陸續增加,而9-10月的雙控政策也影響短纖開工難以有效提升,不過經歷一波被動性供給收緊,短纖利潤得到抬升。2021年全年累計增加產能80萬噸,其中棉型60萬噸,產能增速為9.7%,累計產量約677萬噸,與去年相當。

二、PX:投產周期錯配下,PX加工費迎來階段性機會

(一)、PX產能集中度提升

近幾年大煉化產能不斷釋放,2019年PX產能增速達到57%,2020和2021年均為13%,雖然投產速度放緩,但目前PX的總產能達到2018年底的2倍之多。今年中化泉州在1月投產后,上半年暫無更多的新增產能釋放,而PTA行業新產能基本都集中在上半年,累計達到860萬噸。年中浙石化二期第一套年產250萬噸PX裝置釋放后,直到11月末第二套裝置才釋放。

產量上來看,2019和2020年分別增加30.8%和40.2%,而今年由于開工負荷較前兩偏低3%-4%,全年產量增速預計只有5.6%。進口市場,由于國內PX產量增長有限,今年PX的進口累計約1374萬噸,進口產銷國集中分布在亞洲區域,以韓國、日本、印度及文萊位于前列,因地理便利及生產能力較強優勢搶占市場份額。其中韓國進口最多,1-10月韓國的累計進口占比為39%,文萊以恒逸石化投產后開始出口。剔除這套產能來看,進口依存度下降更多。目前PX-PTA-PET產業鏈上,PX尚有35-40%附近的進口,后期的大煉化一步步釋放將彌補國內PX供應不足的問題。

(二)、PX投產依然密集,加工費難有起色

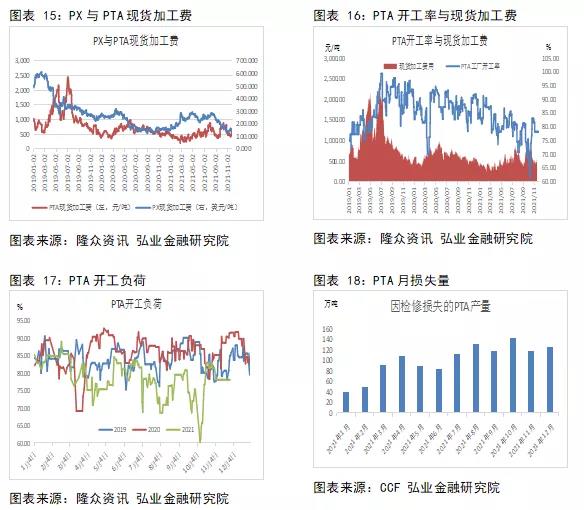

上半年與PTA的投產錯配下,PX-石腦油價差走強,同時PX的開工負荷也維持在較高水平,然而隨著市場供需局面的寬松,PX-石腦油價差明顯收窄,11月以來PX-石腦油價差持續在140美元/噸附近區間,低加工差下PX工廠開工意愿不強,降至68.3%,為近4年以來的低位。12月福建煉化、福海創以及中化泉州等集中檢修,福建地區PX累計有245萬噸的產能停車。近期,浙石化二期另一套250萬噸PX新產能釋放,新增產能基本可以匹配檢修損失量。不過,考慮浙石化現有裝置負荷一直不高,新產能形成供給需要一定時間。

從明年的投產計劃來看,年初主要是福建聯合的擴產2021年底到2022年一季度,PX-石腦油價差料難以有效提升。后期產能基本都在2022年下半年釋放,全年累計增產1500萬噸新產能。在增產背景下,PX加工差將受到明顯壓制,后期新產能投放或有所折扣。預計2021年PX絕對價格隨油價波動,加工費區間或在140-200美元/噸運行,加工費強弱取決于PX與PTA的投產時間節點帶來的階段性機會。

三、PTA:投產進行時,行業集中化顯現

(一)、產能過剩周期下,行業競爭加劇

目前PTA仍處于投產的白熱化階段。今年釋放的新產能主要是一季度兩套福建百宏的250萬噸和虹港石化的250萬噸,以及年中的逸盛新材料一期的360萬噸裝置,累計產能規模為860萬噸。這些產能一方面是技術先進,各項成本得到優化,裝置的產能規模較大;另一方面本身企業已經生產產業鏈的相關品種,屬于產業結構上的延伸或進一步擴張。新產能在行業內的優勢較為明顯。

截止到2021年底,國內共有PTA產能6623萬噸,較去年增加14.9%。隨著新產能的釋放,PTA行業的產能集中度進一步提升。僅僅前兩家逸盛石化和恒力石化產能累計達到全國PTA產能的42%,而前五家合計產能達到全國的63%。

(二)、老舊產能退出,實際供應不及預期

隨著新裝置的不斷釋放,PTA現貨加工費擠壓現象明顯。當市場供需矛盾不突出時,PTA與PX的投產周期錯配也導致行業利潤在各環節之間流動。上半年PX只有中化泉州的80萬噸新產能釋放,而PTA一季度投產達500萬噸,導致行業利潤迅速向上游轉移,而隨著浙石化PX新產能釋放,PX利潤再次收窄。四季度以來,成本回落,需求低迷,行業加工費集體壓縮。

今年以來PTA行業平均加工費為494元/噸,達到近年來低位。老舊裝置無論是在技術設備還是裝置規模以及配套上,均沒有優勢,低加工費迫使一些高成本裝置逐步退出。截止到目前,國內處于長停狀態(停車超過半年或明確關停)的裝置累計831.5萬噸,其中2021年新進入長停狀態的有542.5萬噸。由此來看,年內凈增加PTA產能只有317.5萬噸。

今年生產輔料醋酸價格高漲,二季度達到8000元上方,侵占PTA生產成本。2021年醋酸在PTA生產中平均占約200元。平日里不起眼的醋酸價格的在PTA的生產成本總占比增加100元以上,即使最先進的煉化裝置產能都難言盈利。我們看到今年PTA的平均開工負荷較往年明顯下滑。9-10月江浙地區的雙控政策下,PTA負荷更是降至60%附近的年內低位。從產量上來看,1-11月PTA產量累計為4858萬噸,較去年同期增加8.2%,遠不及產能的增量。

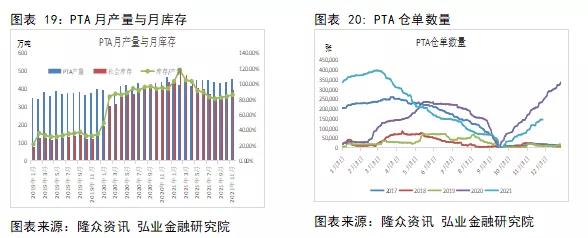

2021年年初PTA社會庫存還有500萬噸的高位,由于行業利潤欠佳,生產企業檢修數量增加,PTA與下游聚酯端的供需錯配下,二三季度PTA行業社會庫存逐月下滑。9月中下旬以來,雙控對于聚酯以及終端織造行業的影響要超過上游,雖然后期雙控放松,但實際需求難以有明顯起色,而PTA行業裝置基本已完成年檢,PTA再度進入累庫階段。

在PTA社會庫存相對較高的背景下,期貨市場充當了較好的蓄水池作用。PTA倉單數量大幅增加,緩解了現貨流通的壓力。今年由于PTA裝置開工負荷下滑,不少龍頭企業減合約量,曾一度造成現貨偏緊的局面。目前社會庫存量大約391萬噸,較去年年底下降11%。

(三)、增產熱度不減,低加工費將是常態

2022年待投產的產能依然較多,新投裝置以大煉化為主。其中上半年比較確定的是逸盛新材料二期的360萬噸,其中一期裝置在2021年年中釋放,其配套的浙石化二期250萬噸新產能已于2021年11月末投產,預計此套裝置將在2022年春節前后釋放。從投產計劃上看,2022年計劃投產的產能累計有1910萬噸,產能增速高達28.8%。未來PTA煉化一體化裝置在行業中所占的比例將更大,這些產能幾乎全部具備產業鏈的配套,未來的生產能力將更強。

隨著大煉化的發展,行業固定加工費成本有了明顯的下滑。加工費將難有明顯起色。2022年上半年PTA投產不多,加工費有望小幅抬升,不過分悲觀。而下半年PTA 產能計劃投放量大,PTA加工費將再次回落,若 PTA 規劃產能無法如期兌現,PTA 階段性供需將會重新修正,2022年PTA加工費整體波動區間基本在250-600元附近。

四、MEG:在成本和供需邏輯之間轉換

(一)、成本高波動,MEG價格重心抬升

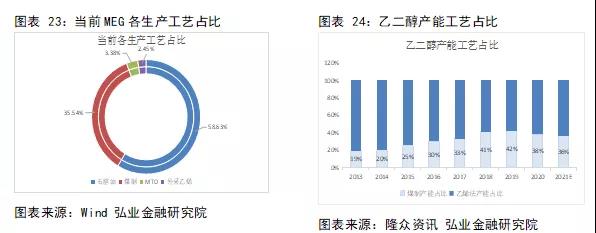

近兩年煤制乙二醇優勢有所減弱,加上一體化發展迅速、單套裝置的體量較大,煤制乙二醇產能占比較前兩年下滑,目前從國內乙二醇生產工藝來看,煤制工藝占比大概在36%附近。而在乙烯工藝生產中,石腦油占據主要地位,外采乙烯和MTO制MEG工藝累計只有5.8%。

2020年新冠疫情爆發,油價跌至冰點,以煤為原料的工藝優勢不在。2020年下半年后疫情時代,盡管原油價格一路攀升,但相比而言,以石油為原料的乙二醇工藝仍有優勢。目前國內石腦油制MEG占比為59%,市場份額占比仍是最大。此外,隨著國內乙二醇新產能的高速發展,乙二醇的進口依賴度明顯下滑。今年預計進口依賴度將下滑至40%附近,較去年下降近15個百分點。不過由于進口仍然有較大的比例,國外裝置的變動仍然對乙二醇價格有著重要的影響。

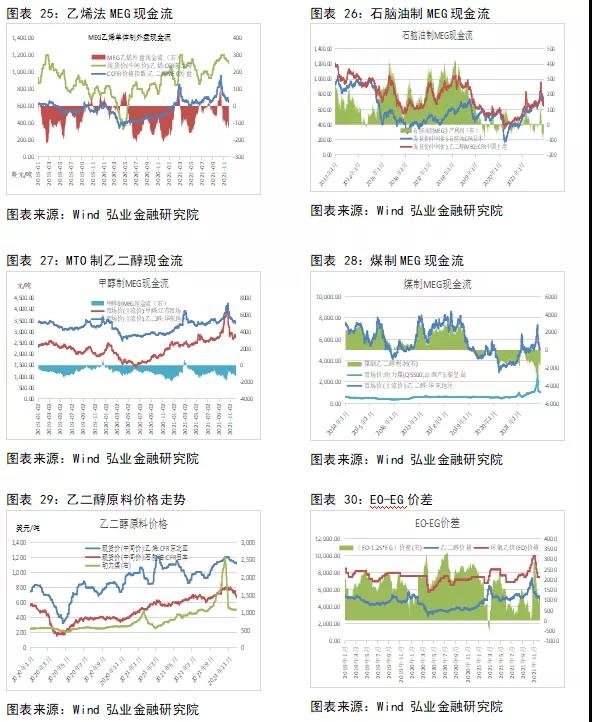

年初,因就地過年政策,聚酯開工負荷高于往年同期,疊加春節后北美寒潮影響下,多套裝置停車檢修引發市場對供應偏緊的擔憂,乙二醇供需格局收緊,港口庫存從年初的75萬噸附近持續回落,4月上旬庫存降至50萬噸。乙二醇主力期價隨之不斷走高,同期石腦油制MEG也處于不錯的盈利水平。而同期煤價尚處于偏低水平,伴隨著乙二醇絕對價格的上揚,煤制乙二醇在2-3月份實現了盈利。

二季度乙二醇新產能密集釋放,海外停車裝置重啟,供應增長的預期不斷壓制市場情緒。各工藝生產乙二醇均跌破成本線,市場壓力顯現。然在能耗雙控影響以及能源緊張背景下,9月開始主要原料煤價油價雙雙大幅攀升,部分工廠甚至因為原料供應問題導致停車,拉動了乙二醇一波上漲步伐,在此期間,乙二醇漲幅依然不及原料煤的漲幅,煤制MEG虧損加劇,雖然后期在國家政策調控下,煤價大幅回落,但生產企業依然難以實現盈利。全年來看煤制乙二醇生產盈利為-1332元/噸,較去年虧損擴大;石腦油制MEG平均盈利為20.09美元/噸,較去年好轉。

由于MEG利潤不佳,部分聯產裝置進行產品調整,轉產環氧乙烷為主。故高成本、利潤格局下,乙二醇總體開工偏低。

(二)、庫存中性,乙二醇強現實與弱預期并存

今年乙二醇產量的提升得益于產能基數的抬升,利潤的收窄令廠家開工意愿下降,尤其是煤制工廠,上半年平均開工負荷在50%,下半年隨著原料價格的劇烈波動,煤制平均負荷降至37%附近。二季度投產的裝置中衛星石化180和浙石化80萬噸均是一體化裝置,其生產的穩定性好于煤制裝置,故從下半年開始,乙二醇單月生產量提升一臺階,達到100萬噸以上。總體來看,年內乙二醇產量約1200萬噸,較去年增加近32.5%。

MEG依然有大量需要進口,其進口來源主要是北美和中東地區。因此,MEG受到國外供應端影響較大。進口方面,上半年海外MEG檢修維持高位,年后美國寒潮帶來的極端天氣影響,美國大部分煉廠直接停車,導致MEG進口端出現一定縮減預期。下半年檢修較多,今年華東港口庫存波動不大,維持在45-75萬噸的區間內,一方面海外進口總量減少,另一方面,碼頭到貨到港進度緩慢,下半年港口庫存在50萬噸上下的偏低水平。

在庫存中性,國內乙二醇裝置開工不及預期,進口量下降的背景下,乙二醇階段性供給壓力不大,然而新增產能投產消息頻頻傳出,未來供給有望大幅度增加,乙二醇遠期供需較為悲觀。

(三)、增產壓力大,未來市場面臨挑戰

2021年年內共計投產594萬噸MEG新產能,不過,廣西華誼、新疆廣匯、安徽昊源以及神華榆林等產能是在11月前后投產,尚未形成穩定供應。由于煤制裝置開工偏低,市場的供給增量主要還是一體化新產能。從2022年的投產計劃中我們看到,浙石化3期、鎮海煉化、盛虹石化、三江石化等一體化裝置仍有望釋放。煤制裝置的產能雖然投產緩慢,總供給壓力不容小覷。后市乙二醇仍面臨進口量繼續收窄的局面。面對下游的弱復蘇,乙二醇明年的開工負荷難以提升,利潤仍然不樂觀。

五、聚酯:產能穩步發展,景氣度好于原料

(一)、聚酯產能穩定增長

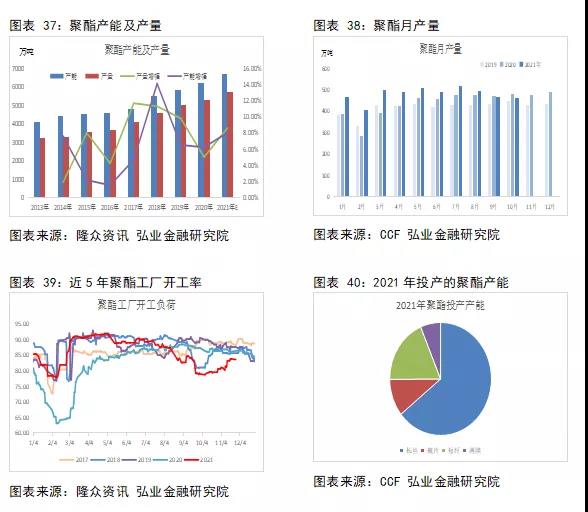

從近幾年的聚酯行業發展來看,2018年聚酯產能增幅最大,達到14.1%,2019和2020年均在6%-7%之間,按照今年的投產計劃來看,聚酯產能增速好于前兩年,今年以來聚酯行業穩定發展,新增聚酯產能462萬噸,9-10月因雙控限制,聚酯及下游開工受到影響,新產能投產推遲。后期還有計劃的主要是桐昆30萬噸,全年計劃投產約600萬噸,目前產能增速較去年年底增加7.58%,如果12月新裝置再次釋放的話,產能增速大約8%附近。

在今年投產的聚酯新產能中,64%是長絲,其次是短纖,占比約19%,瓶片和薄膜分別只有50萬噸和30萬噸。今年部分地區雖然偶有疫情發作,但總體控制較快,并未影響實際生產經營。春節之后聚酯負荷持續90%以上高位;7-8月因淡季庫存攀升,利潤下滑,聚酯廠家檢修增加;而9-10月在雙控影響下,開工生產遭遇重創。11月雖然有所提升,仍不及近年同期水平。全年來看,聚酯開工負荷平均只有86%。其中9、10月聚酯月產量同比去年甚至出現下滑。2021年1-11月聚酯產量累計4782萬噸,較去年同期增長10.19%。

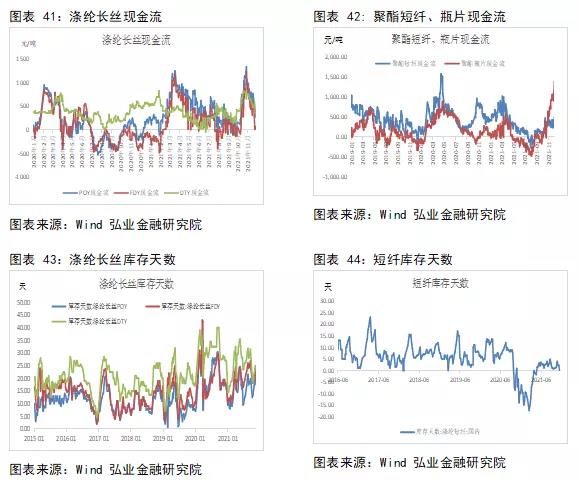

分品種來看,聚酯產品的開工情況跟行業現金流相關性密切,其中,短纖和瓶片現金流均呈現前高后低格局。一季度表現較好,二季度之后開始逐漸回落,7-8月短纖和瓶片現金流曾一路達到負值。隨后在供給端開工負荷下降下,供需局面有所改善,現金流才得以提升。四季度以來,短纖現金流抬升,不過盈利空間仍不甚樂觀,而瓶片市場一路高歌,在現貨偏緊局面下利潤大幅走高。滌綸長絲市場上,品種的現金流波動也較大,其中FDY差于POY和DTY。1-11月數據來看,長絲POY利潤最好,達到482元,DTY與去年相當,達到377元,FDY平均現金流為258元。年內長絲各品種庫存中性偏高,FDY庫存壓力最大。在大環境不佳的背景下,聚酯長絲廠家能做到盈利狀態較為不易。一方面,聚酯環節自身的增產壓力小于產業鏈中其他環節,另一方面,目前聚酯行業內產業鏈配套產能占比較多,企業對于庫存的管控能力較強。下半年在廠家庫存較高時,進行降價促銷以便去庫。而短纖庫存相對而言壓力不大。

出口方面來看,長絲、短纖上半年出口偏好,7月之后受海運費較高影響,長絲、短纖出口明顯萎縮。1-10月長絲累計出口226.5萬噸,較去年增加7%;同期短纖累計出口為68.79%萬噸,較去年增加9.4%。而聚酯瓶片在今年5月之后出口明顯提升。1-10月瓶片累計出口為241.97萬噸,同比去年增加26.3%。出口量約占產量的28.5%。當前海外仍受疫情困擾,若后期有所好轉,聚酯出口將再有增加預期。

2022年,聚酯環節有900多萬噸的新產能預計投產,然而部分裝置的不確定性較強,按照近兩年的實際投產進度來看,可能最終會有所折扣。然而,聚酯新增產能依然以產業鏈裝置的配套為主,此類裝置釋放概率較大。按照近三年平均7%的增速來看,明年依然有近500萬噸的裝置有望投產,聚酯仍然有望成為產業鏈中表現較好的環節。

(二)、短纖:供需矛盾不大,關注加工費階段性機會

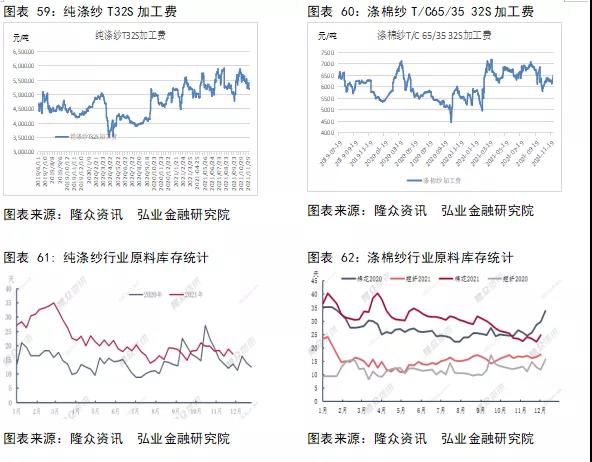

據隆眾資訊統計,2021年原生直紡滌綸短纖共投產80萬噸(其中包含中空和低熔點短纖),年末來看在產產能872萬噸,較去年增加10.1%,下半年受雙控限電限產及利潤不佳影響開工走低,累計產量與去年相當,約680萬噸附近。從后期的產能投產規劃來看,待投產產能依然較多。其中新鳳鳴、四川能投以及宿遷逸達的裝置都有原料PTA的上游配套。

由于直紡滌綸短纖與高強仿大化的下游領域存在較高的重疊,當二者價差小于1000元/噸時,再生短纖的替代優勢就會明顯減退。2017-2020年,原生短纖價格在原料帶動下逐步走低,與再生短纖的價差收斂,我國再生短纖的替代優勢逐步減弱,不論是產能還是產量均呈現下滑態勢。2021年以來,除了10月短纖價格拉漲后與再生價差擴大之外,大部分時間原生與再生的價差在1000元以內,原生短纖價格優勢依然明顯。

在半光1.4D直紡滌綸短纖下游消費中,混紡紗的占比約65%,純滌紗占比為35%。混紡紗中主要是兩種規格,滌綸占比為65%,部分是80%。當棉花或粘膠價格大幅波動時,混紡時加入短纖的量會相應進行調整。由于所調整的比例空間有限,對價格的直接影響作用也不甚明顯。2015年以來棉花與短纖的價格走勢相關性為只有0.48。今年棉花與短纖的價差一路走高,而短纖受原料的影響價格較弱。

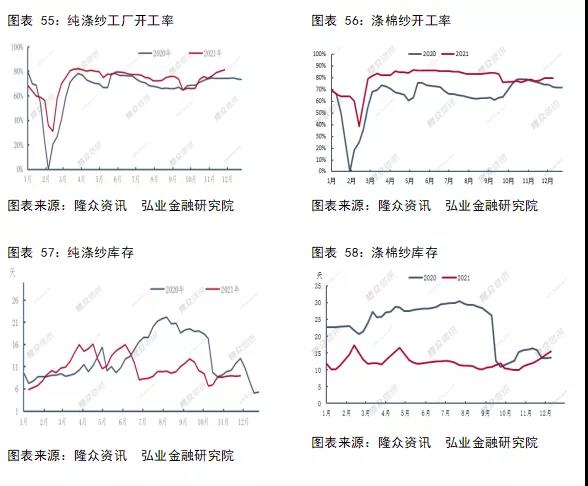

下游來看,不論是純滌紗還是滌棉紗行業,各指標都表現良性。紗廠的成品庫存較去年明顯下滑,同時開工率尚處于偏高水平。今年年初短纖價格大幅攀高,吸引下游紗廠大幅備貨,不過隨著后期短纖原料的回落,下游廠家備貨熱情減弱,自身原料庫存保持在良好水平。從紗廠的加工利潤情況來看,按照4000固定加工費來算,純滌紗的加工費基本有1000多元的盈利。同樣滌棉紗加工費也基本在6000以上的較好水平,盈利狀況良好。

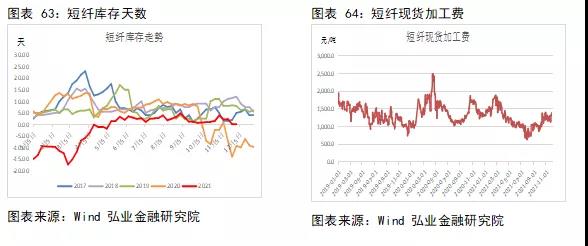

短纖期貨因為接近于下游,對下游市場要敏感一些。期貨上市之后,市場的參與主體多了期現貿易商。從物理庫存上來看,短纖廠家的庫存天數較往年明顯偏低,但實際上部分是在期現商手中,并未被市場所消化,短纖實際庫存并未顯現。

年初因對后疫情時代下游偏好的預期較高,短纖加工費大幅走高。二季度之后隨著市場跟進不佳,短纖加工費一路下滑,7-8月降至盈虧線以下,隨之而來的是各廠家相繼檢修挺價。而9-10月江浙地區聚酯廠家遭遇限產限電,短纖廠家下半年以來開工處于偏低水平,供需壓力的緩解,促使加工費有所修復。明年上半年,短纖投產壓力尚且不大,且下游紗廠庫存中性、開工負荷處于高位,且利潤表現良好,在此背景下短纖期貨不過分悲觀。隨著后期新產能的投產,供給壓力或降低行業利潤,明年短纖加工費或呈現前高后低的局面,絕對價格跟隨原料波動。

(三)、終端:內銷有望繼續抬升,出口彈性較大

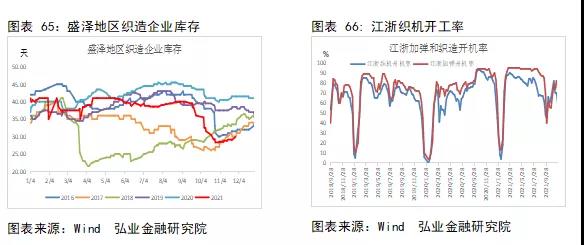

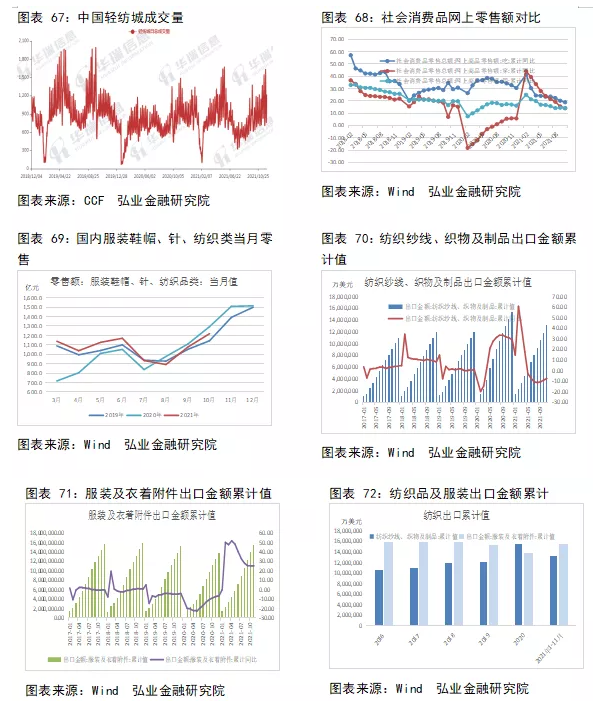

9-10月江浙地區雙控趨嚴,下游織造企業能耗較高,織機和加彈機開工率大幅回落,恰逢國內雙十一需求高峰,坯布庫存借機出現明顯回落。近期隨著限產限電的逐步恢復,廠家開工有所提升。上半年輕紡城成交恢復至往年正常水平,下半年成交放緩,四季度有所恢復。從社會消費品網上零售數據來看,居民在穿著上消費彈性較大,去年下半年需求修復較好,并延續至今年年初,下半年增速逐步回落。

1-10月限額以上服裝鞋帽、針紡織品社會零售額同比增長17.4%至10861億元,主要由于去年疫情之下數據偏離正常水平,和2019年相比的話,1-10月紡織服裝零售額同比增長2.23%。上半年內銷市場紡織服裝的當月銷售值表現不錯,7-8月淡季差強人意。今年9-10月,雙控政策致原材料價格上漲,布料價格跟隨走高,不過隨著限電放松以后產能回歸,訂單缺乏持續增長力,內銷表現不及去年同期。總體來看,內需市場呈現弱復蘇現象,未來趨勢有望延續。

盡管海運費價格偏高,2021年海外消費復蘇,出口依然有明顯增長,尤其是服裝表現亮眼。2021年1-11月紡織品出口1176.8億美元,同比下降9.1%,較2019年同期增長19.8%;1-11月服裝出口1543.5億美元,同比增長25.2%,較2019年同期增長12.2%。近期新型毒株影響市場信心,如果再次蔓延將對需求有所抑制;而如果未來能夠及時研究出新的疫苗并普及,海外市場料將延續轉好態勢。

六、2022年行情展望及策略

PTA方面,從2022年的投產情況來看,浙石化PX新裝置已在2021年末釋放,明年上半年PX幾乎沒有新產能待投產,PTA方面只有逸盛新材料二期的新裝置,故我們認為2022年上半年PX-PTA的投產壓力不大,PX與PTA的加工費都不宜過分悲觀。隨著下半年新產能的大規模釋放,PTA市場加工費將再次面臨考驗。從當前市場的結構來看,偏低的加工費局面難以改善,部分中小裝置重啟困難,未來老舊裝置將失去競爭力,市場格局將會重新分配。PTA絕對價格或跟隨成本波動,整體來看供需局面上半年要好于下半年,加工費波動區間預計在250-600之間。

MEG方面,同樣也處于擴張周期中,邊際供給來自于煤制裝置,2021年受原料緊張及利潤不佳壓制,煤制開工負荷較低。一旦市場利潤有起色,煤制裝置負荷將提升。新產能里煤制裝置投產依然較多,可能會延遲投放,供給增量不甚樂觀。而石腦油制MEG依然是主要觀測的成本線。2022年上半年有四套一體化裝置計劃釋放,MEG供給壓力較大。2021年海外裝置運行不穩定,進口回落,港口庫存中性偏低,若新產能釋放,MEG上半年累庫壓力較大。下半年供給增量體現,仍不做樂觀預期。整體來看,乙二醇價格波動重心將跟隨原料市場,關注油價煤價的波動,以及階段性供需走強帶來的反彈拋空機會。

短纖方面,因價格中原料占比較大,受成本波動明顯。同時短纖在產業鏈中最接近終端,對終端市場的感知比較強。2021年初在需求的拉動下,短纖加工費大幅走高,然二季度之后因下游跟進不足加工費出現明顯下跌。目前下游紗廠各指標良好,短纖供需在產業鏈中尚好,2022年上半年加工費或有所抬升。后期隨著供需壓力的加大,加工費或震蕩走低。

七、風險提示

油價大幅波動、海外疫情的超預期變化、新裝置投產不及預期。

蘇公網安備:

蘇公網安備:

{kind=link}