大宗原料崩塌,巨頭限產微不足道,織機開機率歷史低位!

進入11月下旬,聚酯工廠受成品庫存壓力和生產效益影響,11月25日四家聚酯工廠計劃在當前其實際產量基礎上減產20%,后該減產幅度上調至25%。

目前減產后的實際效果如何?

從分項來看,截至2021年12月2日,國內滌綸長絲開工負荷77.11%,環比-6.19%;滌綸短纖開工負荷67.02%,環比-1.31%;聚酯瓶片開工負荷維持78.46%不變。整體開工也處于近5年低位。

聚酯開機率大降按常理而言,對于市場供應必然減產,勢必會提振市場行情,但據了解,滌綸長絲限產后依舊逃不開促銷魔咒,產銷呈現脈沖式,然隨著促銷頻率加快,促銷效果大打折扣。

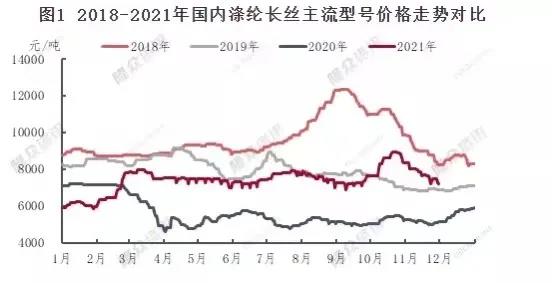

同時聚酯產品市場反而在近期開始出現大幅降價出貨,市場低價層出,市場重心不斷下行。滌絲近兩日依舊有大幅優惠促銷,最高促銷400元/噸!目前滌綸長絲POY 150D 價格在7250元/噸、滌綸長絲FDY 150D 價格下降至7450元/噸、滌綸長絲DTY 150D下跌至8880元/噸。部分跌幅較大的品種已達3000元/噸。

在大宗原料崩塌面前

巨頭限產當然微不足道

因為本身聚酯產業鏈已被聚酯龍頭高度集中化,往年只要聚酯巨頭聯合限產,勢必會掀起一陣下游市場的瘋狂采購,為何此次巨頭聯合限產依舊難以提振市場?

究其原因,一方面,市場再次因擔憂新的超級新冠病毒變種而影響需求復蘇,包括油價在內的整個產業鏈價格出現崩塌。在大宗原料崩塌面前,巨頭限產當然微不足道了。

在9年織機開機率歷史低位的背景下

77.11%的聚酯開工率顯然是小題大做了

而另一方面,供需矛盾依舊是最大的問題,從全年產銷情況看,2021年長絲、短纖、切片產銷率相對平淡,高產銷次數比2020年明顯減少,市場避險情緒加重,下游觀望心態濃厚,下游需求弱勢難改。同時終端織造企業新訂單接單亦表現不佳,前期由于纖維價格大幅上漲,外貿訂單下單較為謹慎;隨著“雙十一”的逐步過去,內貿新增訂單也明顯下降。數據顯示9-11月份織造訂單指數處于往年同期低位,終端新增訂單不及往年。同時由于庫存高企,冬季備貨動力不足,多地出現提前放假的情況。

由于終端訂單不佳產品快速貶值,企業開機意愿不強,截至2021年12月2日,江浙織機綜合開機負荷在65.31%附近,環比-2.98%,實際處于近9年內同期的低位。在9年織機開機率歷史低位的背景下,77.11%的聚酯開工率顯然是小題大做了!

供需矛盾凸顯,導致了今年企業被迫頻繁促銷出貨,而就目前來看,內需方面,截止2021年10月,商品零售額同比增長4.9%,增速比上月加快0.5個百分點;但扣除通貨膨脹因素來看,社會商品零售額實際增速總體呈下降趨勢,增速比上月放緩0.6個百分點。其中,服裝鞋帽針織品類商品零售額累計同比增速為17.4%,網上“穿”類商品零售額累計同比增速為14.1%,與往年增速相比下降較大,且均從2021年初高點持續下降,紡織類消費品整體內銷情況較差。外需方面,盡管部分海外進口商在海運費上漲的預期下提前下了訂單,但進入12月,變異毒株疫情和高位海運費仍對后市海外需求造成利空壓制。當下企業現金流以及企業負債情況談不上樂觀,企業投機性備貨的能力下降,因而實際采購需求也將失去爆發力。

蘇公網安備:

蘇公網安備:

{kind=link}