2022-2023仍為投產周期,PTA庫存累積格局或延續!

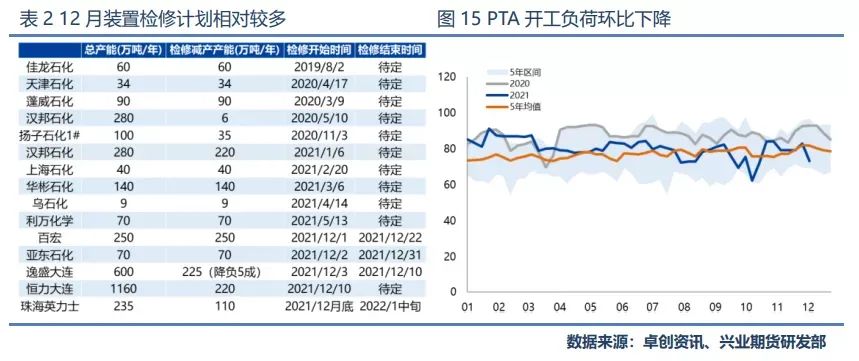

2019年10月以來,PX到PTA平均加工利潤長期處于低位,已淘汰較多落后老舊產能。由于今年貿易商較多動用年約減量協議,出于庫存壓力和生產效益問題考慮,部分大廠近期也陸續公布了12月份檢修計劃,目前12月份PTA檢修損失量偏大,可關注實際兌現程度。截至2021年12月3日,國內PTA開工負荷率為73.8%,環比下降9.53%,處于近5年較低位置,按已公布檢修計劃預估12月PTA產量443萬噸左右。

同時結合1-11月月均PTA產量及未來庫存預估增量來看,疊加春節假期影響聚酯產量,預估2022年1-2月PTA產量在425-445萬噸之間。預估部分聚酯新裝置可能延期投產,終端織造工廠新入訂單不多且織機負荷不高,需求轉弱趨勢已成定局。

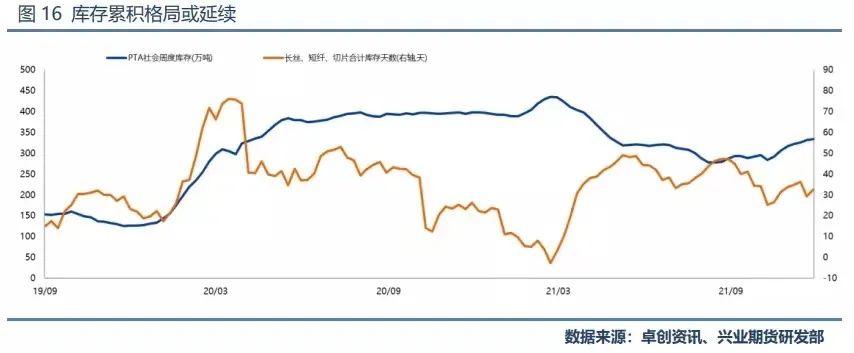

PTA庫存累積格局或延續

截止2021年12月3日,PTA社會庫存334.4萬噸,較10月底回升近30萬噸。從庫存結構來看,PTA工廠和在庫在港貨物庫存微降,聚酯工廠庫存微升,倉單庫存出現大幅回升。由于目前聚酯開工率水平較低,原料需求基本得以滿足,采購需求較往年下降。12月由于PTA檢修相對較多,預計供需基本可以平衡,累庫幅度不大。而進入2022年產業供需偏弱程度逐步加深,PTA將累庫也將延續。

2022-2023仍為PTA投產周期

且相比聚酯產能增長明顯過剩

長期來看,2022-2023年PTA依舊處于歷史上第二輪快速擴能周期之中,2022年、2023年分別計劃新增產能1080、1750萬噸。結合歷史上第一輪快速擴產周期情況看,2011-2014年間PTA產能從2006萬噸/年增長至4335萬噸/年,而價格大幅下跌,從約12000元/噸下跌低于5000元/噸,預計本輪擴產周期下,供應寬松將持續壓制價格。

同時,雖然2022年計劃新增下游聚酯產能超過千萬噸,但按照近5年聚酯實際新增產能370-530萬噸估算,預估2022-2023年聚酯年均新增產能可能在650-700萬噸,折算年均新增PTA需求量556-599萬噸。因此即使疊加非聚酯需求增量,總需求增量也遠低于供應增量,PTA產能過剩壓力加劇。

蘇公網安備:

蘇公網安備:

{kind=link}