未來聚酯行業,品牌效應和規模化發展是爭奪市場的重要籌碼!

11月29日,2021中國石油和化工企業500強排行榜發布,化纖相關企業30余家入圍,恒力集團有限公司列榜單第三名。

2021中國石油和化工企業500強排行榜(化纖相關企業)

而小編看了下歷年來的榜單情況,基本近年來的聚酯龍頭就是這么幾家,有個說法是,全世界生產最先進的卷繞頭等設備的工廠訂單,都排到了幾年后,而生產出來的設備優先供應中國聚酯市場的部分龍頭。這些龍頭在全球聚酯市場的分量由此可見一斑。聚酯行業的競爭也出現了嚴重內卷。

近年來國內聚酯行業10大龍頭不斷提升,龍頭企業產業鏈綜合競爭力不斷增強。

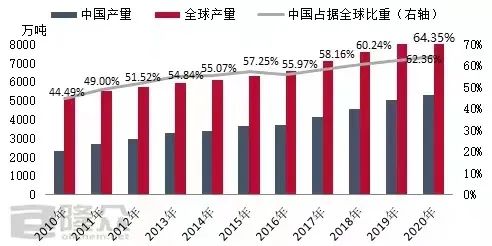

近年來伴隨中國經濟的高速發展,中國的聚酯產業在全球的市場地位也在逐步提升,隆眾數據顯示,十余年間中國聚酯產量占全球比重由43.54%提升至64.35%附近。

2010-2020年全球及中國聚酯產量

中國是全球聚酯生產和消費中心,而江浙地區是中國的聚酯主產區。由下圖可知,浙江、江蘇兩個省份聚酯的產能約占全國聚酯總產能的77%。

2021年中國聚酯產能分布圖

浙江地區是最大的產銷省份,而浙江主要集中在湖州、蕭紹、寧波地區,聚酯產業布局相對集中。

國產技術進步推動聚酯產能快速增長

前期中國聚酯產業生產技術來源多為瑞士伊文達、美國杜邦、巴馬格等,國產生產工藝使用占比較小,伴隨國產技術的不斷進步,中國約60%聚酯生產企業裝置多采用中紡院生產技術。

中國聚酯生產裝置投產時間

不同時期聚酯裝置建設對比情況

中國聚酯生產技術及設備國產化,單套裝置投產規模不斷擴大,降低了投資的成本,且縮短了裝置的建設周期,使得近年來中國產能進入快速增長期,尤其是2011-2015年聚酯新增產能79套,2016年以來新裝置投產速度較上一周期有所放緩,但整體來看“十三五”期間國內新投產裝置69套,仍處于高速增長的階段。據數據統計,2021年預計有17套裝置投產,新產能投放多集中在聚酯龍頭企業。

中國聚酯生產企業TOP10產能情況(單位:萬噸)

同時聚酯龍頭企業霸榜,彼此之間的競爭也更加激烈。目前聚酯行業CR10行業集中度由2019年的54.2%提高至目前的61.9%,而根據隆眾統計數據顯示,預計2023年CR10將進一步度提升至80%以上。按照美國經濟學家貝恩和日本通產省對產業集中度的劃分標準,將產業市場結構粗分為寡占型(CR10 ≥ 40%)和競爭型(CR10<40%)兩類。其中,寡占型又細分為極高寡占型(CR10 ≥ 70%)和低集中寡占型(40% ≤ CR10<70%);競爭型又細分為低集中競爭型(20% ≤ CR10<40%)和分散競爭型(CR10<20%)。而目前中國聚酯的產業集中度套用這套理論,可以歸為低集中寡占型。梳理一下榜單名次,這些新變化都從側面反映出,如今,哪怕是穩如泰山的老前輩,稍有不慎也有可能被同行趕超,在競爭中失利。

在當前的國際經濟形勢下,行業高集中度意味著產業鏈綜合競爭力增強,而企業間的競爭也愈發激烈。就目前滌綸長絲而言,行業集中度高,規模較大的企業在市場中起到一定的引領作用,共同推動市場發展,維護行業利潤水平,在一定程度上也有益于行業健康平穩發展。未來聚酯市場競爭將進一步加劇,企業經營的顆粒度會細化,成本控制會越發嚴格,聚酯生產企業通過橫向或縱向一體化做長做寬產業鏈條,規模大、實力強、產業鏈配套完善的企業將擁有更多話語權,因此未來的聚酯行業中,品牌效應和規模化發展是企業爭奪市場的重要籌碼。

蘇公網安備:

蘇公網安備:

{kind=link}