聚酯累庫、工廠減產保價! 仿真絲強勢回歸,坯布卻依舊低價拋售,如今的紡織市場還能撐多久?

坯布下跌0.1-0.5元/米拋貨,卻無人問津、仿真絲強勢回歸、幾家聚酯工廠將自律減產20%、聚酯累庫,乙二醇新裝置投產或再添壓力……

下面就讓我們一起來看看本周發生的新鮮事吧!

坯布下跌0.1-0.5元/米拋貨,卻無人問津

據一位專業生產彈力布的廠家負責人說道:“最近內銷市場太淡了,拋貨都沒人要。100D四面彈2.2拋都沒人要,前面要賣2.4-2.5了,直接降0.3毛都賣不動!”

一方面,在限產結束后,產能已經恢復到正常水平,坯布走貨速度放緩后,庫存再次高壘。尤其是限產階段中一些產能未受影響或去庫存不順的廠家,他們如今的庫存越發走高,迫于資金壓力,拋貨成了解決燃眉之急的最高效最快速的辦法。不乏有些廠家通過降價來將庫存維持在一個相對合理的位置。另一方面,如今離年關越來越近,收款工作則成了首要工作。年底是廠家最需要現金的時間段,拋貨也是回籠資金最快速的辦法。拋貨雖然基本意味著沒有利潤甚至虧本,但現金出售,隨買隨到,白花花的鈔票到手才是王道,落袋為安嘛!

小編有話:供大于求是必然會發生的事,恐怕接下來廠家的庫存很難再緩解。廠家還表示,現在的拋貨價格沒人買,價格還會再降。但若是坯布價格跌破底線,拋貨效果未起效,那么接下來廠家就該減產保價了。

仿真絲強勢回歸

近期仿真絲面料在市場上開始“蠢蠢欲動”。根據廠家反饋,仿真絲坯布走貨有所放大,尤其是雪紡、亂麻、順紆縐等品種表現突出。一家專業生產仿真絲廠家負責人表示,常規75D 24T雪紡非常熱銷,廠里之前庫存很高,有300多萬米庫存,這個月走了一部分,降到200多萬米了,這種情況在前三個季度是沒有的。

眾所周知,每年十一月至第二年四月,這段時間是仿真絲的旺季。按照現在的局勢來看,可能明年將收獲不少訂單。

染廠也同樣感受到仿真絲數量在增加,一家專業生產仿真絲面料的染廠主任說道:“最近仿真絲的進倉數量開始增多,市場貨減少,平均每天進倉數量在80萬米。以前都是市場貨,滌塔夫、春亞紡、尼絲紡,現在少了,不過仿真絲增加了,所以總的進倉數量沒怎么變。”

仿真絲走貨好轉除了本身旺季推動,另一個因素也不能忽視,那就是氣溫帶來的影響。早在10月就有消息稱今年將因拉尼娜氣候導致冷冬,但到目前為止,江浙地區都沒有感受到寒冷。因此這不僅僅減少了我們穿厚重冬裝的時間,更主要的是購買冬裝的動力也不足。尤其是較早的春節,進一步壓縮了冬裝在服裝店里展示的時間。

小編有話:在仿真絲行情好轉可能僅僅是預熱,因為很多人并沒有意識到明年春夏服裝的銷售時間會延長,服裝與面料銷售量會提升。

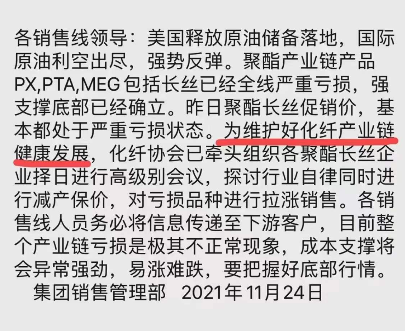

幾家聚酯工廠將自律減產20%

據悉,25日上午幾家聚酯大廠在會議上達成共識,在目前實際產量基礎上減產20%,后續根據實際情況再做進一步減產決定。

有網友測算詳情如下,不妨做個參考:按恒逸加其他工廠一共檢修220W+ 300W= 550W算。其中恒逸按全檢計算,即11月28日起220W全停1個月;其他工廠按輪檢計算,即11月28日起300W分兩批,先檢150W再檢150W,各檢修20天。1月上旬本次集中減產恢復后,春節期間檢修力度仍然按原計劃進行。由此12-1月聚酯負荷調整至82.7%-82.8%(原先12-1月分別按88-83%)”

小編有話:短期來看,近日美油跌破80美元/桶后強勢回歸,加上行業自律聯盟又在發聲穩價,對于市場有一定的提振作用。

聚酯累庫,乙二醇新裝置投產或再添壓

乙二醇的漲價始于煤炭,敗于煤炭,近期乙二醇已經被市場人士劃分為煤炭板塊,在政策端調控下煤價的持續回落已拖累乙二醇聯系向下調整。

短期下跌不止的情況除了供應面壓力導致外,需求面的動力不足也促成關鍵。從需求角度來看,近日聚酯開工率為84.9%。

目前來看,由于近期部分裝置因故障停車,聚酯開工率提升較為緩慢,限電政策已有放松,后續聚酯開工率將繼續提升,目前聚酯庫存較高,出貨效率偏低,后續存有一定的累庫預期。

短期來看,考慮到終端訂單出現下降,大宗商品市場空頭情緒難以快速反轉,終端訂單剛需采購,聚酯工廠中旬或延續高庫存狀態。

小編有話:雖然目前國內乙二醇整體開工負荷不高,但在新裝置投產下或將對本就偏弱的乙二醇行情再添壓力。

行情回顧

聚酯方面:

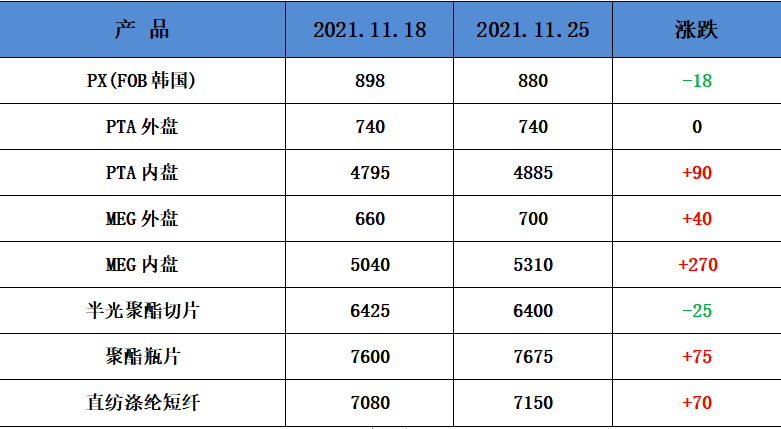

PTA方面,本周PTA價格上漲。PTA開工負荷小幅上升,整體供應充足。加工費也處于中性位置,壓縮空間不大。雖然當前下游聚酯及終端織機負荷稍有提升,但由于終端市場訂單暫無明顯改善,預計后期提升幅度有限

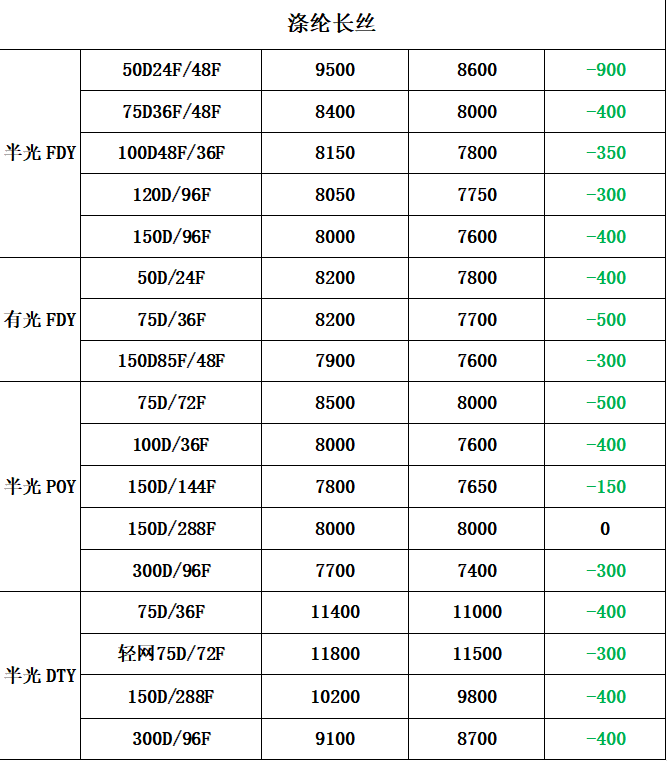

滌綸長絲方面,本周滌綸長絲先跌后漲。跌幅與漲幅相差不大,因此目前價格較周初基本不變。聚酯原料出現上漲,成本支撐下滌絲廠家挺價意向增強。

利潤方面,本周PX虧損幅度較上周小幅減少,目前其虧損縮小7美元/噸。PTA方面,本周虧損縮小,目前其虧損至122元/噸附近。乙二醇方面,本周虧損減少,目前虧損63美元/噸。滌綸長絲方面,本周滌絲由于廠家促銷;FDY150D盈利下降,目前利潤盈利至118元/噸;POY 150D盈利下降,目前盈利358元/噸;DTY 150D盈利減少,目前盈利至368元/噸。

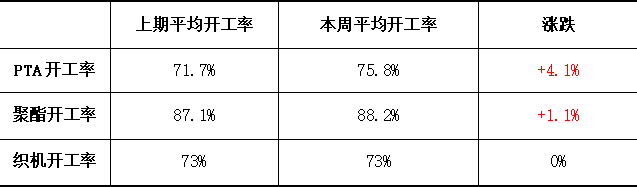

開工率方面,PTA平均開工率在75.8%,較上周上升4.1%;實時開工率在75.9%,實時有效開工率83.9%。聚酯方面,聚酯平均負荷上升1.1%至88.2%。織造方面,坯布走貨數量減少,近期織造開機率維持在73%左右。

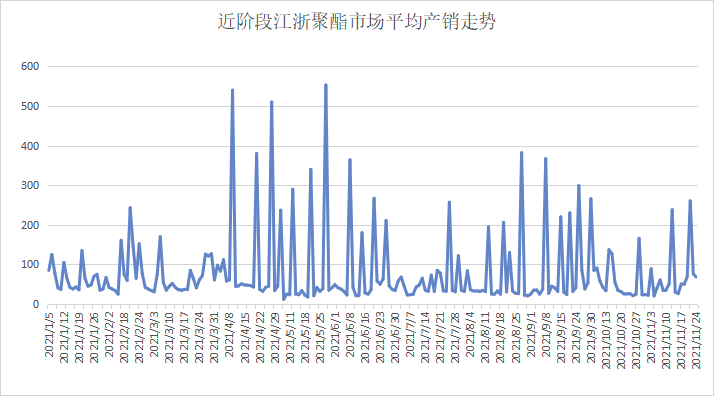

產銷方面,本周市場滌絲受廠家促銷因素影響,成交氣氛濃烈,受成本端支撐走弱、產銷連續低迷各滌絲廠家均有200-600元不等的促銷,但促銷后下游補倉結束,產銷逐漸偏弱,整體產銷在5-8成左右。

庫存方面,從中國綢都網統計數據來看,現如今聚酯市場整體庫存集中在18-28天;具體產品方面,其中POY庫存至18-21天,FDY庫存至17-19天附近,而DTY庫存則至19-27天左右。

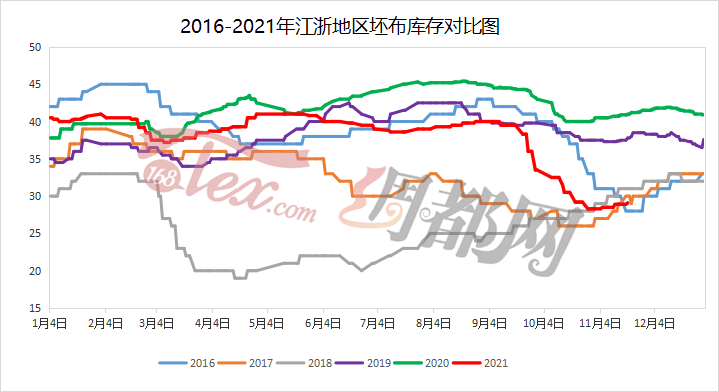

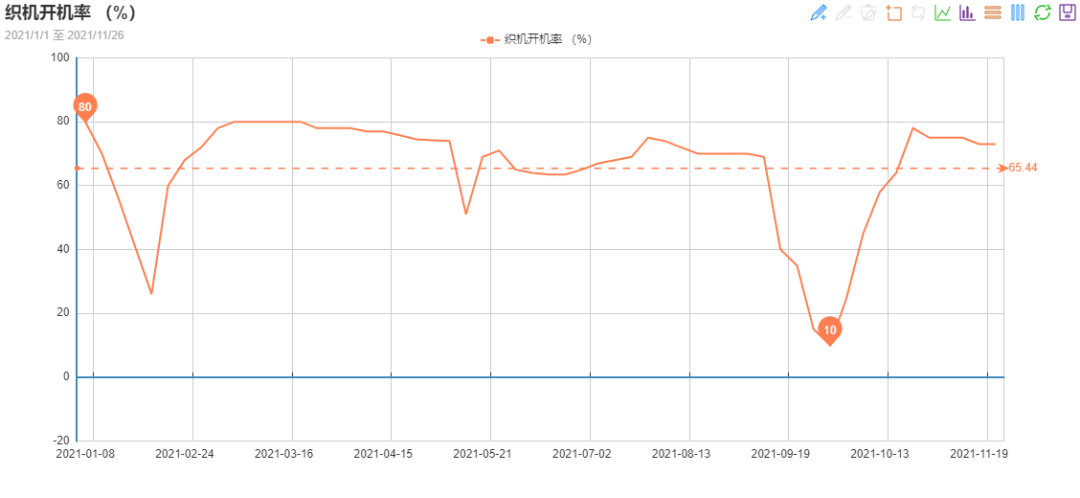

織造方面:從商務部盛澤指數可以看出,下游織造企業開機率平穩。近期內銷訂單驟降,但外銷市場有起色,訂單開始增多,但相比上周整體走貨數量下降。加上產能已經恢復,坯布開始小幅上升。目前盛澤地區織造開工率穩定在73%左右;市場走貨一般,整體坯布庫存小幅上升至29.8天左右。

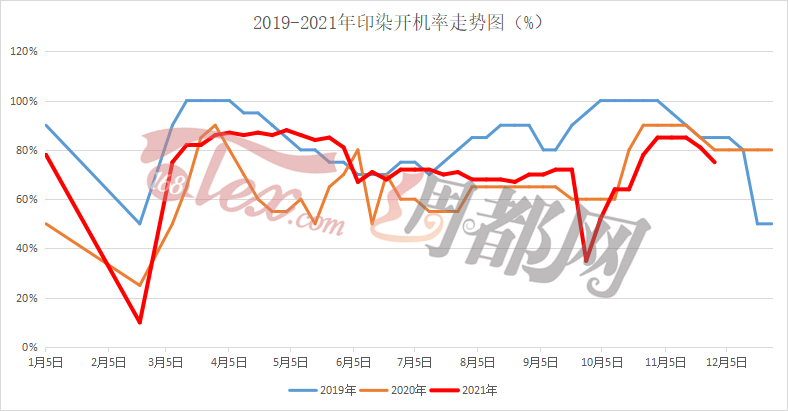

印染方面:本周印染市場活躍程度小幅下降,坯布染色數量較上周減少。隨著“雙十一”的結束,紡織市場急轉直下,走貨數量減少。

多數廠家開機率在7成偏上,少數廠家6成左右。坯布進倉方面,數量減少,開機率下滑至75%。

產品方面,仿真絲表現突出,尼絲紡、春亞紡等其他產品也均有染色,總體染色產品較雜。

交期方面,隨著產能的恢復,前期積壓的訂單已得到釋放,交期也有所改善,在10-12天左右。

后市展望

本周隨著節日訂單的結束,市場急轉直下,走貨逐漸變少。由于聚酯廠家促銷降價,產銷上升,成交氣氛回暖,但原油下跌,滌絲也接近盈虧線,大廠集體選擇減產保價。短期來看,將會對市場有一定提振作用。而在春節放假前,以往都會迎來一波節前備貨的訂單,但這波訂單今年是否會來,何時來,目前都難預知。

蘇公網安備:

蘇公網安備:

{kind=link}