美國拋儲不過是”煙霧彈“,供應過剩才是影響油價的真正原因!

原油價格在10月底到11月初創下七年新高之后,似乎失去了上漲的動力,在11月抹平10月初來全部漲幅。

此外,包括歐佩克在內的三大主要機構,近期都給出了2022年原油市場會出現適當供應過剩的預測。

似乎美國聯合日本、韓國、印度、英國等石油消費大國組成的“降油價聯盟”威力初顯,原油價格即將一去不復返。然而,荷蘭合作銀行的高級商品策略師Ryan Fitzmaurice認為,事情遠不可能如此簡單。

資金流比基本面短期影響更大

鑒于對通脹擔憂的加劇和政治敏感性在起作用,石油基本面最近一直是人們關注的焦點。

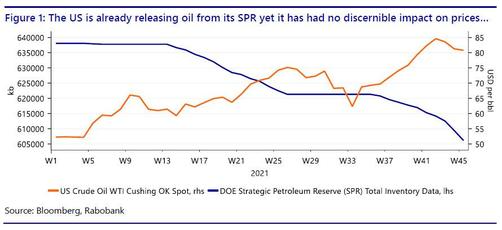

華爾街見聞提及,美國將從戰略石油儲備中釋放5000萬桶原油,日本計劃釋放420萬桶,英國將貢獻150萬桶,其他各國也在計劃之中。彭博預計,到3月底將有約6000萬桶原油從戰略石油儲備(SPR)中釋放出來。美國能源部副部長 David Turk 認為,此舉將在近期內降低汽油價格。

然而,Ryan Fitzmaurice 經統計發現,釋放SPR的行為迄今為止對原油價格影響并不明顯,原油價格與資金流向關系更大

短期來看,Ryan Fitzmaurice 認為,市場對于原油價格走勢的分歧和基本面前景的關系不大,更多的和市場情緒以及共識有關。

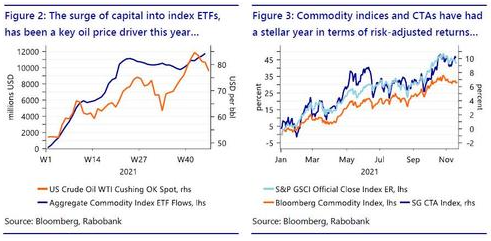

在當下的商品期貨交易環境下,投資者需要注意到如今原油商品市場的交易者極其廣泛,有期望套期保值的商業公司,也有嗜血的投機者。隨著時間的推移,這些投機者的投機行為會變得越來越系統化,越來越“量化”。會有越來越多的投機者建立交易系統,嚴重依賴趨勢、動量、利差等量化交易指標而非基本面來做出交易決策。

同時,此前曾隱身多年的大宗商品指數交易全體今年卷土重來,并獲得了高額的回報。

對于以上這兩個群體來說,基本面幾乎不重要。舉例來說,一些大型多元資產配置基金的基金經理基本不關心 OPEC+ 發出的明年原油供應將適度過剩的警告,對他們來說,持有資產多元化資產更為重要。因為此舉可以分散風險敞口并減輕通脹對投資組合水平的影響。

通過對今年上半年資金流向對油價的影響復盤,Ryan Fitzmaurice 認為,資金流向是當時最重要的價格驅動因素。此外,考慮到今年以來另類投資的優異表現,Ryan Fitzmaurice 認為,這些投機資本將在2022 年上半年繼續殺入原油市場,推高原油現貨價格。

長期來看,Ryan Fitzmaurice 認為,如果市場適度供過于求的呼聲得以實現,那么明年原油價格曲線就因庫存增加而回落。

蘇公網安備:

蘇公網安備:

{kind=link}