聯合需求大國釋放石油庫存,未來市場不確定性或將加大

原油周線四連陰,而且過去一周油價跌幅刷新8個月來的紀錄,WTI原油跌幅超6%。近期原油市場最為重要的消息莫過于美國大張旗鼓地吆喝聯合各大消費國戰略儲備庫存的釋放,這一問題也直接導致了投資者對于價格的擔憂,盡管在本周EIA數據比較不錯,但鑒于美國對于高油價的態度,還是讓多頭感到背后一絲涼意,整理一下本周的消息就可以發現,在利用儲備庫存壓低油價的問題上,美國似乎并未找到堅定的盟友。

消息人士表示,美國可能以出售或者借用的形式釋放原油儲備,美國要求印度、日本和韓國釋放石油儲備,但沒有要求歐洲國家釋放。韓國產業部表示,韓國已經收到美國提出的為應對油價上漲而釋放石油儲備的要求。市場消息稱,日本和韓國方面確認美國要求就石油問題進行協調。美國白宮發言人稱,尚未就釋放石油儲備作出決定。

據外媒報道,美國需要釋放原油儲備2000萬桶到3000萬桶,才能得到歐佩克的回應。摩根大通表示,全球國家“極不可能”協同釋放戰略儲備油。分析師稱,IEA成員國中似乎只有美國期待釋放儲備油。不過報告稱,隨著通脹上升,加之美國參議院民主黨人的施壓,白宮將要求能源部執行置換協議,加快強制銷售,或兩者結合。大批量的儲備油置換可能使美國目前石油交付量達到3000萬桶,等供應恢復正常時再交換回來。美國能源部也可能加快出售1800萬桶原油,他們原本計劃在未來三年銷售完成。白宮手頭有幾個向供不應求市場立即釋放原油的選項,可能至少選擇其中一項。

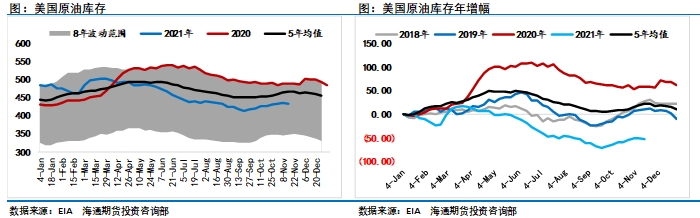

EIA報告顯示,截至11月12日當周,美國戰略石油儲備處于2003年6月以來的最低水平,上周戰略石油儲備減少320萬桶。這個消息也比較有意思,從出口水平來看,似乎釋放的這一部分儲備庫存量都用于出口了,這種情況下,也就難以起到壓低原油價格的目的。

其實單從庫存數據來看,本周的數據表現還算不錯,上周原油庫存減少210萬桶,汽油庫存減少70萬桶,精煉油庫存減少82萬桶,全口徑庫存下降300多萬桶。同時,美國的原油產量減少10萬桶,出口增加57萬桶/天,美國的原油出口量為8月份以來的當周最高值,這也是庫存下滑的一個主要因素。另外,美國的戰略石油儲備為2003年6月以來的最低水平,庫存端表現還算不錯。

如果美國能夠說通日本、韓國或者印度一起釋放戰略儲備庫存,那就相當于傳統的需求國和傳統的供應國之間產生了嚴重的對立。以OPEC+為首的供應國并不希望此時加大原油產量,沙特甚至出來放風說,“在12月份以及明年的一季度,原油庫存將會出現累庫,因此市場并不需要OPEC產出過多的原油來平衡市場”。

而對于以美國為首的需求大國而言,本國的原油產量大幅提高似乎有難度,拜登作為一個綠色能源的支持者,也并不希望美國的原油產量大幅提升。因此也就只能通過給OPEC+施加壓力和釋放儲備庫存這兩種手段。給OPEC施加壓力已經被證實沒有太大用處,OPEC也不會聽從拜登的建議,因此就只剩下釋放戰略儲備這一有效的武器。而如果要釋放戰略儲備,則需要美國再拉上其他比較重要的國家一起釋放,否則單憑美國釋放儲備庫存,很有可能會像上周市場那樣釋放多少出口多少,并不會在短時間內對原油市場的基本面產生巨大的影響。所以,在OPEC不聽招呼的情況下,就要看美國對于日韓這些國家的影響力究竟有多大。

換個角度而言,美國拉攏進行儲備釋放的國家都是需求大國,日本、韓國、印度等國家都與美國大不相同,美國目前是全球原油產量最高的國家,不管原油價格如何變動,成本與利潤都在本國內流動。但是日本、韓國、印度是傳統的進口大國,如果大量釋放儲備庫存之后油價繼續飆升,那么這些國家則要考慮后果。而且儲備庫存作為應對突發狀況的緊急庫存,每個國家都會有一定的儲量,并不會因為油價過高就進行大范圍干預,即便是干預,這些庫存究竟能夠起到多大的作用還不好說,所以這也是日韓沒能在第一時間就響應美國的主要原因。

從地緣政治的角度去看,美國一直在吆喝,卻并沒有實質性地大幅釋放儲備庫存,畢竟特朗普時代,美國在原油產量的問題上擺了沙特一道,這才讓沙特不遺余力的大幅增產,從而葬送了前期減產的成果,原油價格也從80美元/桶跌到50美元/桶。倘若美國攜一眾小弟大幅釋放儲備庫存之后,沙特和俄羅斯聯手給美國制造障礙,繼續推漲油價,那么美國就相當被動了,到那時不僅增加產量難以實現,就連釋放庫存也力不從心,美國就只能眼睜睜地看著高油價繼續推升本國通脹。此外,在當前美國急于壓服俄羅斯之際,美國也并不想把油價武器拱手相讓,這就是美國在釋放儲備庫存上的焦慮。

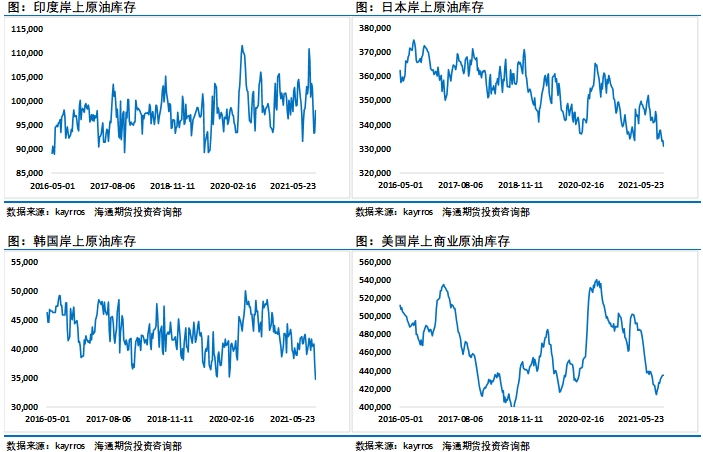

另外,回歸到最真實的情況,這些國家究竟有多大的儲備庫存可以釋放呢?根據衛星數據顯示,印度當前的岸上庫存為近五年多以來的低值附近,日本近五年多以來岸上庫存一直下滑,當前庫存水平已經為五年最低,韓國岸上庫存和印度類似,也是五年多以來最低值。這些庫存中不僅包含了戰略儲備庫存,也包含了煉廠正常的商業庫存,因此實際的戰略儲備庫存要更低。

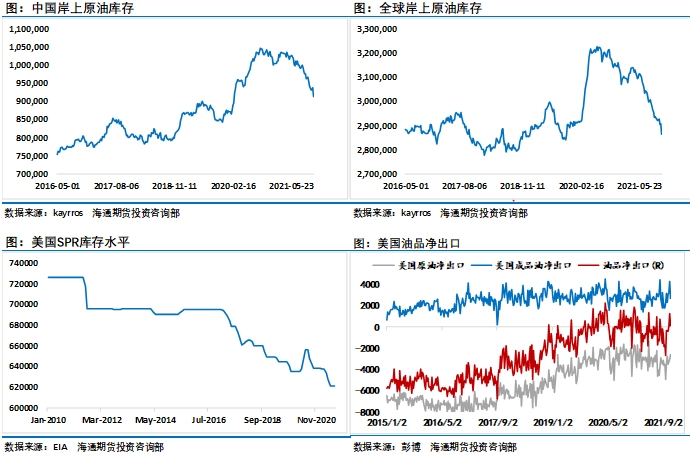

美國的岸上庫存也是如此,當前美國擁有大概4.3億桶的岸上商業原油儲備庫存,6.2億桶的戰略儲備庫存,如果美國真要孤注一擲打壓油價,也是有底氣的,只不過美國現在并不想承擔所有,緊急批準大規模的儲備庫存釋放也并不符合當前的現實利益,因此美國正在尋求拉攏其他國家一道打壓油價。

從全球岸上庫存的走勢圖上可以發現,因疫情影響而導致全球庫存大面積累積的過程已經結束,當前岸上庫存水平已經恢復至疫情之前。根據沙特的預計,12月份將會出現全球范圍的累庫,或許即便美國不釋放戰略儲備,只要能通過預期的手段維持油價不大幅上行,拜登似乎也可以等待季節性的因素壓低油價。

岸上庫存都是如此,全球浮罐庫存更不用說,當前全球浮罐庫存水平也接近疫情之前的水平,處于歷史正常區間之內,亞洲地區的浮罐庫存也維持穩定,由于OPEC減產帶來的全球去庫存已經被證實效果明顯。

因此,在當前基本面保持相對穩定的階段,美國對于市場的態度至關重要,如果美國最近一段時間堅持不懈地威脅市場,恐怕多頭還是會比較忌憚,那么原油價格自然也就沒有了大幅上行的基礎,但如果美國一直停留在口頭階段而不實質性地采取行動,恐怕空頭也不敢大幅打壓價格,油價又會回到振蕩的階段當中。

不過,當前市場還需要注意疫情所帶來的潛在利空,雖然暫時疫情層面并未上升到主流的交易邏輯,但按照疫情發展的規律來看,自2021年疫情的波峰和波谷具有明顯的規律性,不管是單日新增確診病例的增加還是下滑,這中間的過程都為2個月,按照這一時間推斷,此輪全球疫情單日新增的頂點將會出現于12月份,這也就意味著最近這一個月的時間是疫情發酵時期,不排除市場的關注點重新回到疫情上來。

另外,伊朗問題的談判也將于本月底進行,雖然西方展現出想解決問題的態度,但伊朗也將這一態度看在眼里,因此伊朗肯定會提高價碼,至于美國是否能接受,目前還需要等待雙方真正坐下來談判才能見分曉。但美國卻可以利用談判的預期來進一步打壓原油價格,繼續拖著原油多頭,給美國通脹一點喘息的空間。

綜合來看,隨著時間進入到年底,全球需求出現一定的放緩,但在OPEC持續控制供給的情況下,市場將維持相對平衡,想要打破這一平衡,就要看美國的會有多大的決心,不管是拉攏其他國家大幅釋放戰略儲備庫存,還是對伊朗解除制裁都可以起到打破平衡的目的,所以在美國極力壓低油價的情況下,未來市場的不確定性將會加大,市場波動率也會提升,投資者還需要注意市場風險,謹防突然性的消息大幅打壓油價。

蘇公網安備:

蘇公網安備:

{kind=link}