限電一波三折,國外生產逐漸恢復,紡織人年底又將迎接新挑戰!

浙江發布暫停有序用電通知、國外紡織產能正在恢復、恒力、盛虹進軍新能源新材料、南通又開始“限電”……

下面就讓我們一起來看看本周發生的新鮮事吧!

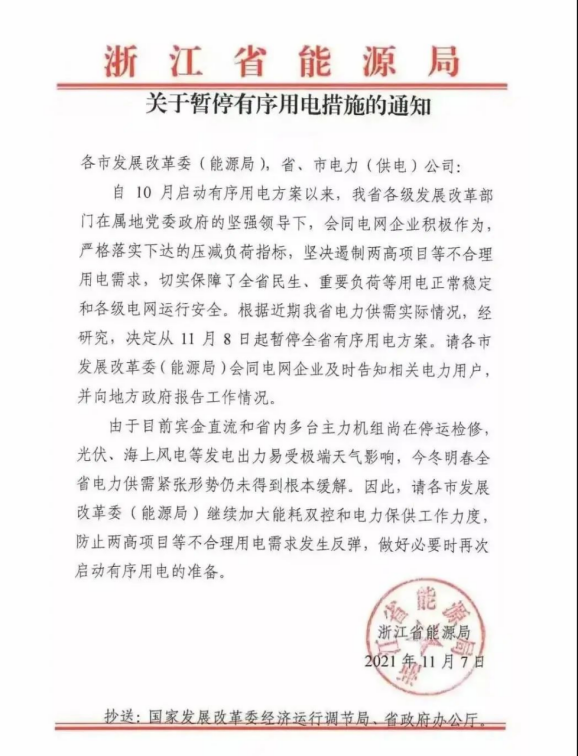

浙江發布暫停有序用電通知

浙江省全面取消有序用電!11月7日,浙江省能源局發布了《關于暫停有序用電措施的通知》稱,決定于11月8日起暫停全省有序用電方案!

消息一出,紡織人的朋友圈已經徹底瘋狂了!但同樣有不少人疑惑信息的真實性!在向多位當地朋友核實后發現,該文件流出后,截止目前已經有不少終端廠商收到了消息通知!證實了該文件的真實性。

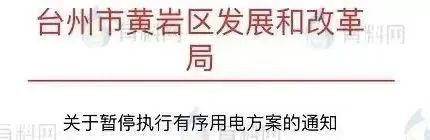

浙江臺州市黃巖區:發布暫停有序用電通知

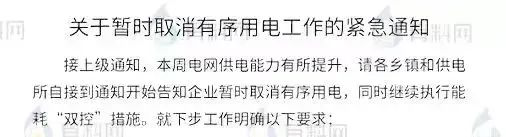

浙江金華市金東區:發布取消有序用電緊急通知!

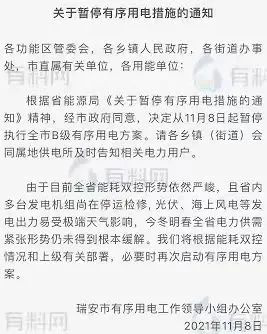

浙江省瑞安市:發布暫停有序用電短信通知!

甚至不少余姚、金華等地的用戶已經在各大信息平臺表示消息的真實性,雖然部分地區仍存限電現象,但是已經有越來越多的工廠收到通知了。

小編有話:這次取消限電并不代表著電力保障得到根本性的緩解,后續依舊會加大能耗雙控力度以及電力保供措施,必要時還會繼續啟動有序用電。但不管怎么說,此次取消“有序用電”,確實給紡織企業一口喘息的機會!

國外紡織產能正在恢復

在9月份,部分紡織企業反應海外訂單已陸續下達,織造廠擁擠排隊、而染廠也處于一個爆倉的狀態,外貿訂單數量增加明顯。同樣據海關統計2021年1-9月,我國紡織品服裝累計出口額為2275.94億美元,同比增長5.47%,其中紡織品累計出口額為1051.79億美元,同比下降10.83%;服裝累計出口額為1224.15億美元,同比增長25.13%。

27日國內期市再度上演“跌停潮”,煤炭“三兄弟”日盤跌停后夜盤再度跌停,跌停“梅開二度”。近日有關部門召開了一系列煤價限價會議,并明確了保供以及清理違規產能的機制。市場情緒做出了明顯的反映,動力煤雙焦均跌停,而煤化工裝置占產能超過36%的乙二醇也跟隨極端市場情緒出現了跌停情況。27日乙二醇期貨主力合約跌停,跌幅8%。

小編有話:因疫情導致的全球供需錯配和物流阻隔導致的訂單前移,隨著海外印度,越南等傳統紡織加工基地的復產復工,也會分流走一波潛在的需求。

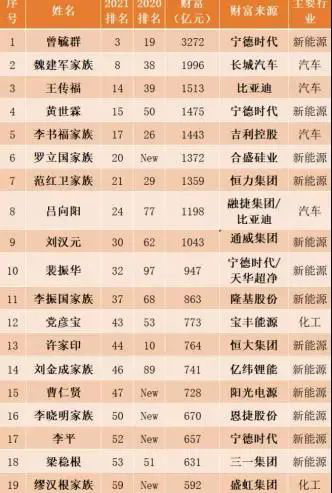

恒力、盛虹進軍新能源新材料

通過此次中國內地富豪榜中對于恒力集團的定義從前幾年的化工變為了新能源,據了解,在“雙碳”目標下,新能源材料將成為恒力石化產業鏈延伸的重要方面。目前公司已實質性啟動鋰電隔膜新產品產能建設的各項準備工作,包括隔膜設備采購談判與核心人才市場招聘等工作。

而同樣位列榜單中的盛虹集團,雖然目前還被定義在化工行業,但新能源市場的開拓絲毫不亞于恒力。目前,盛虹集團在新能源、高性能新材料、低碳綠色產業等三大方向開始了快速實施:

圍繞新能源領域,布局氫能、風能、太陽能及配套新材料項目,建設百萬噸世界級EVA光伏料生產基地、鋰電池隔膜材料等新能源重大需求項目;圍繞高性能新材料領域,布局建設國內最大的POE等高端聚烯烴材料項目,以及尼龍66特種工程塑料等國家重大戰略需求項目;

圍繞低碳綠色產業領域,布局建設百萬噸級可降解塑料、二氧化碳綜合利用及回收提純等環保型新材料項目。

小編有話:在新能源及新材料領域快速布局,這既是“碳中和”背景下發展大勢所趨,也是產業鏈發展必經之路。龍頭企業特別是大煉化企業在新能源及半導體材料等硬科技領域的大體量快速布局已經成為歷史的必然。

南通又開始“限電”

南通也是江蘇其中一個重要紡織集群地,紡織產業鏈必然受到影響。小編認識不少工廠在南通的紡織老板,其中就有人向小編哭訴,又限產了,并且又是打頭陣的地區,限產時間是江蘇最長的。“好不容易恢復正常,產量剛上來,又開始限產了,生產計劃又被打亂,剛接的訂單又要延期了。”

最近防寒面料再次升溫,需求增加后,坯布供應或又會出現脫軌的節奏。“雙十一”電商節銷售達到頂峰,很多服裝都是預售,也就是根據訂單再生產,若下游的坯布供應不及時,將會影響到這部訂單。如果再碰到限產,擁擠程度可想而知。因此,接下來布老板們或將會被瘋狂催單!

因此按照慣例,廠家會在春節前提前生產部分數量的坯布,用于應對年初的一波訂單。但像南通這樣直接限產到年底,就很難有備貨了。因此,也將影響到明年春夏的訂單。

小編有話:南通的此次限產所帶來的影響,主要取決于后市接單情況以及限產范圍是否擴大兩個重要因素。

行情回顧

聚酯方面:

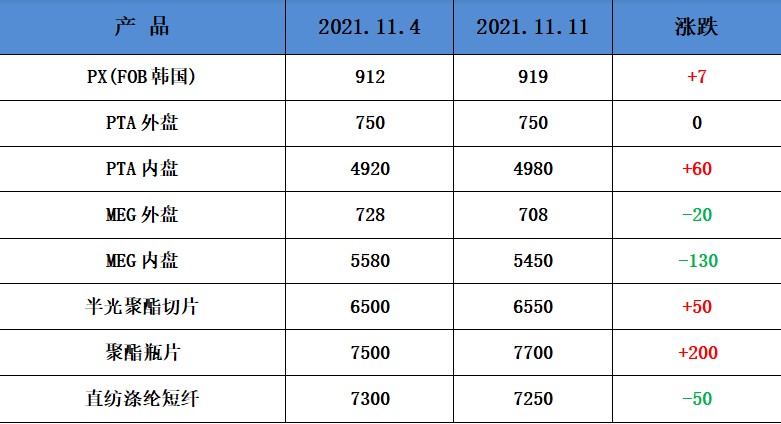

PTA方面,本周PTA價格先漲后跌。由于PTA供需基本面不佳,市場11月累庫預期較強。盡管PTA上游原油價格高位震蕩為主,成本支撐比較穩定,但PTA受限于疲弱的供需基本面,價格易跌難漲。

滌綸長絲方面,本周滌綸長絲穩中有跌。前半周價格小幅回調,總體價格略有上升,但整體產銷一般。聚酯原料出現止跌,下游織造企業采購依然謹慎,滌絲或將調整走勢。

利潤方面,本周PX虧損幅度較上周小幅減少,目前其虧損縮小4美元/噸。PTA方面,本周虧損減少,目前其虧損至70元/噸附近。乙二醇方面,本周利潤再次減少,目前虧損70美元/噸。滌綸長絲方面,本周滌絲由于成本穩定,廠家促銷;FDY150D盈利下降,目前利潤盈利至665元/噸;POY 150D盈利下降,目前盈利819元/噸;DTY 150D盈利減少,目前盈利至877元/噸。

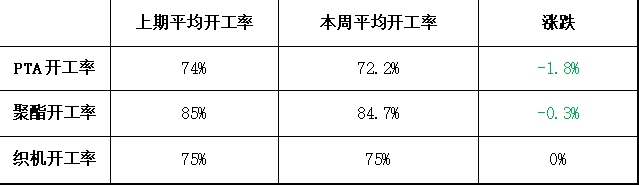

開工率方面,PTA平均開工率在72.2%,較上周下降1.8%;實時開工率在72.2%,實時有效開工率79.8%。聚酯方面,聚酯平均負荷下降0.3%至84.7%。織造方面,坯布走貨數量減少,近期織造開機率維持在75%左右。

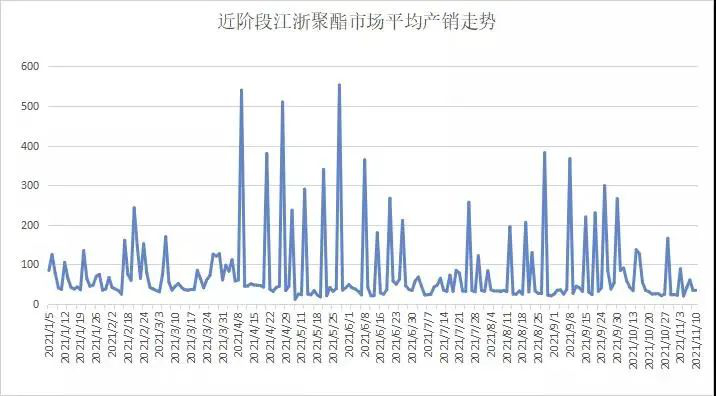

產銷方面,本周市場滌絲成交氣氛一般,受成本端價格穩定、產銷低迷、價格維穩。下游高價抵觸情緒升溫,產銷逐漸偏弱,整體產銷在3-6成左右。

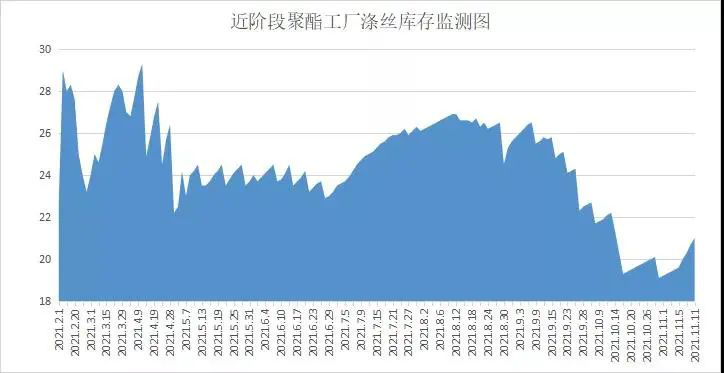

庫存方面,從中國綢都網統計數據來看,現如今聚酯市場整體庫存集中在19-29天;具體產品方面,其中POY庫存至19-22天,FDY庫存至18-20天附近,而DTY庫存則至20-28天左右。

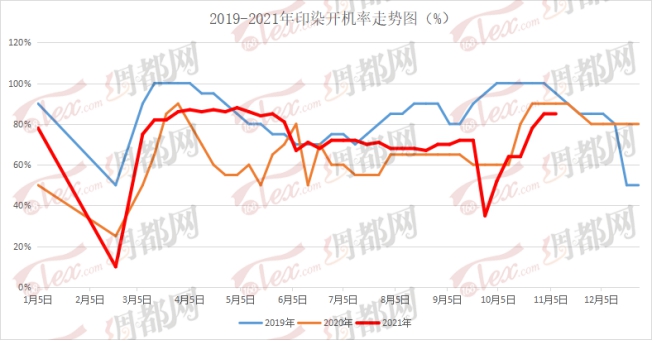

織造方面:從商務部盛澤指數可以看出,下游織造企業開機率回升,已回到高位。“雙控”限電暫時取消,產能逐漸恢復,但部分規格現貨供應仍緊張。目前盛澤地區織造開工率回升至78%左右;市場走貨持續回升,整體坯布庫存下降至28.3天左右。

印染方面:

本周印染市場活躍程度良好,坯布染色數量較上周持平。本周生產情況基本已經恢復正常,產能正常,卻仍沒有緩解爆倉的情況。

目前,開機率穩定在85%,多數廠家開機率在9成偏上,少數廠家7成左右。坯布進倉方面,依舊持續向好中,整體數量較上周相差不大。

產品方面,彈力布、尼絲紡、春亞紡等常規產品表現突出,其他產品也均有染色,總體染色產品較雜。

交期方面,雖產能已經提升,但前期的擁擠還未緩解,交期一時間難以改善,在15-18天左右。

后市展望

本周隨著滌綸長絲價格的回落,多數坯布價格開始下跌,產能方面多地“雙控”政策有所緩解,產能也在逐漸恢復,但染廠仍舊處于擁擠狀態,年底前市場估計還有一波訂單,后市行情將處于多空交織的情況中。

蘇公網安備:

蘇公網安備:

{kind=link}