限電陸續結束,原料應聲下跌! 投放60萬噸儲備棉影響多大?

各地限電陸續結束

11月7日,國家電網有限公司發文稱,保供電取得階段性成效,電網安全穩定運行供需恢復常態。經過各方的共同努力,有序用電規模明顯減少。截至11月6日,除個別省份、局部時段對高耗能、高污染企業采取有序用電措施外,全網有序用電規模接近清零。這也意味著,9月份以來的,全國性限電情況基本結束!11月8日,國家能源局有關負責人表示:電力保供能力逐步增強,全國電力供需緊張形勢已經有所緩解,未再出現拉閘限電現象。根據浙江省電力供需實際情況,經研究決定,11月8日起,浙江省暫停執行有序用電。

“限電”結束,原料價格下跌

“限電”已階段性結束,但是從原料市場來看,市場較放松限電前下跌較為明顯,尤其是粘膠短纖跌幅最大,自11月5日至11月12日下跌500元/噸,同時段滌綸短纖下跌130元/噸。

美元大漲打壓油價估值,短期滌短價格仍將震蕩偏弱運行。滌綸短纖近期供應存在增加預期,而終端訂單暫且一般,對市場支撐有限;但短期來看,國際油價強勢上漲將對成本形成強支撐,滌綸短纖價格底部支撐偏強,后市來看,短期受上游原材料價格回落影響滌綸短纖價格或仍弱勢震蕩。

近日,粘膠短纖交投氛圍繼續弱勢,價格下行壓力較大。主流廠商報價暫未變動,部分廠商對后市看跌,降價促進銷售。11月12日,1.2D*38mm粘膠短纖國內地區出廠報價為14000元/噸,較上周價格下跌500元/噸。

近期粘膠短纖開工率上升,供應預期增大,疊加下游需求不振,交投氣氛轉淡,下游紗廠粘膠短纖庫存尚可,對粘膠短纖采購需求尚不緊迫。預計短期粘膠短纖行情下行壓力較大。

隨著原料價格下行,下游產品也緊隨下調報價,在買漲不買跌的心態下,終端交投一般。下游人棉紗交投氛圍轉淡,終端需求疲軟,加之行業開工率提升速度較快,價格陰跌。截止至2021年11月10日人棉紗(30S,環錠紡,一等品)出廠均價為19166元/噸,較上周價格下跌100元/噸左右。

上游滌綸短纖偏弱震蕩,純滌紗市場成交速度緩慢,截止11月5日山東地區純滌紗均價14725元/噸,與上周持平。

單位:元/噸

本周,紗線市場整體交投不佳,價格震蕩盤整,下游維持剛需采購,紡企逐漸承壓。目前紗廠產銷都在極低水平,以發前期訂單為主,貿易環節的低價貨走貨相對較好。由于市場價格混亂,下游也以謹慎觀望為主。目前40S及以上高支普梳/精梳紗的成交尚能差強人意,江浙、廣東等地輕紡市場貿易商也主要補庫40S-60S中高支棉紗,低支紗以去庫存、加快貸款回收為主。10月份以來國內中高等級棉花供應持續偏緊,50S及以上支數普梳/精梳紗的產能受到一定影響,紗廠大多呈現“高支紗不足,低支紗累庫”的現象。隨著2021年第二批60萬噸中央儲備棉投放,不僅有力地緩解用棉企業對高指標、高可紡性皮棉的消費需求,而且高支普梳/精梳棉紗的成本有望下降,棉紗、坯布、服裝的出口競爭力得到提升。

目前訂單三大“攔路虎”

1 后續大單有限

隨著“銀十”旺季的結束,市場將逐漸回歸平淡。尤其今年除夕在1月底,較往年提前,紡織市場或在1月初就開始進入放假氛圍,后續大單量有限。而棉花棉紗等成本上漲的壓力將持續向服裝、外貿出口等消費終湍傳遞,上游漲價,下游無感的“上熱下冷”格局成為難解的問題。如果市場想要走得更長遠,需要理順整個產業鏈。

2 成本大幅上漲

最近一個月,國際棉花價格整體大幅上漲,ICE期貨12月合約從110美分漲到118美分,3月合約漲到114美分,近期,新疆機采棉收購價為9.8-10.3元/公斤。疆內加工企業普遍分析皮棉綜合成本超過23000元/噸(毛重)。

今年織造企業反饋利潤較差,原料漲價無法順利傳導到下游,坯布利潤微薄,讓企業陷入尷尬之境。

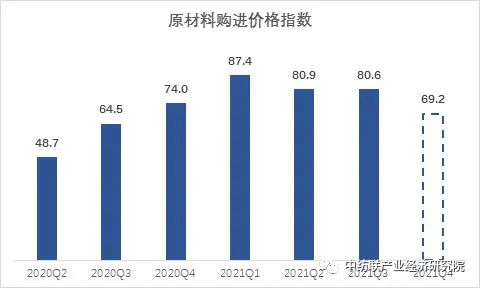

據中國紡織工業聯合會產業經濟研究院數據,2021年第三季度我國紡織行業原材料購進價格指數為80.6,比第二季度價格指數僅回落0.3個百分點,原料價格維持高位運行,對紡織企業經營壓力仍然較大。但從對第四季度的預期看,價格有下降趨勢,原材料價格指數或降到69.2。

數據來源:中國紡織工業聯合會產業經濟研究院

9月國內棉花均價維持在18237元/噸,比6月棉花均價上漲了14.1%。滌綸短纖價格至7004元/噸,較6月上漲了2.6%;但粘膠短纖價格回落至12503元/噸,較6月下滑了5.3%。總體看,紡織原材料價格持續高位。

3 外單恢復不及預期

目前,歐美訂單恢復時間及程度均不及市場預期,今年“圣誕節”或難帶動下游市場訂單量,預計短期純棉紗市場維持弱勢。另外海運市場報價太亂,也讓國內企業接單更加謹慎。

據測算,2021年三季度,我國紡織行業國際訂單指數為51.6,新訂單比二季度有所縮減。據調研,當前企業出口中遇到的最主要問題是國際訂單不足和海運費用上漲,很多企業將國際訂單不足列為企業出口面臨第一問題。而且隨著海外國家生產復蘇和供應鏈恢復,疫情防控措施得以放寬,海外紡織服裝行業正在搶走國內的訂單。

越南《投資報》近日報道,越南工貿部進出口局最新統計數據顯示,經過將近2年的慘淡經營,2021年,越南紗線行業得益于價格復蘇,前10個月出口額同比凈增15.5億美元。今年前10個月,紗線行業出口紗線160萬噸,出口額44.97億美元,量與值同比分別增長15.1%和52.7%。

謹慎看待未來發展

近期棉市最大的新聞是11月9日中儲棉發布的公告,2021年第二批中央儲備棉2021年11月10日起投放60萬噸。

這個政策的影響是:

1、對于目前剛收購了大量成本在2萬3-2萬4之間的高價新棉的軋花廠來說,壓力巨大,后續將進入軋花廠和紡織廠博弈階段。

2、如果這次新增60萬噸都成交,那么本年度將成交儲備棉100萬噸。且按目前投放速度,儲備棉拋儲或將延續到2021年12月。

總之,對于棉價來說即期是供應增加有短期壓力,因此中線在國內消費穩定下,鄭棉預計維持區間振蕩。

整體來看,企業對四季度行業景氣判斷較為謹慎。據測算,預期2021年四季度紡織行業景氣指數為58.8,較當前三季度行業景氣指數略高0.1個點,企業認為四季度運行速度總體與三季度持平。具體來看,預期四季度,生產將維持平穩運行;新訂單或略有增加,市場需求有望擴大;原材料價格或在高位水平有所回落。

蘇公網安備:

蘇公網安備:

{kind=link}