經(jīng)歷大風(fēng)大浪紡織市場糾結(jié)了,紡企及布廠對后市無法樂觀!

時值11月,經(jīng)歷原料大漲、限產(chǎn)減供的紡織市場可能比10月更加糾結(jié)。

如今扭曲的供需市場,影響了價格的走勢。其實從點來說,價格由供需決定;從線來說,供需被價格影響。在這兩個糾結(jié)的因素中,織造廠家可以說是看著市場“臉色”在行事。在原料大幅波動及政策陰晴不定面前,廠家操作較為保守。

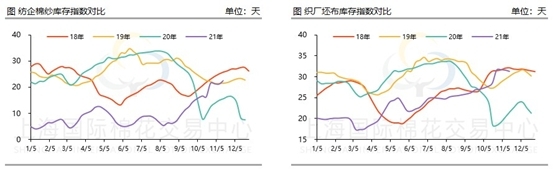

同時,上游原料價格開始陰跌,而染費價格不斷增加,然織造企業(yè)提價阻力較大,坯布價格處于相對較低的水平,織造廠家?guī)齑鏌o奈被貶值,盈利水平一般,生產(chǎn)積極性也不高。即使限電政策放寬松,織造整體開工也處于較低水平,盡管目前部分廠商反應(yīng)冬季訂單需求增多,月底終端織造訂單天數(shù)平均水平為27.61天,環(huán)比天數(shù)上升1.11天,但與去年同期相比下降10.39天。而11月中旬后,隨著冬季服裝訂單陸續(xù)交付,市場或?qū)⒗^續(xù)沉寂。那么這勢必加大了織造廠家清理庫存的決心。

一來下游織廠對大漲的原料抵觸情緒較大,根據(jù)價格監(jiān)測顯示,10月國內(nèi)滌綸長絲市場各產(chǎn)品價格創(chuàng)下近兩年的新高,截止10月29日江浙一帶主流工廠,滌綸POY(150D/48F)報價在8350—8600元/噸,滌綸DTY(150D/48F低彈)報價在10500—10800元/噸,滌綸FDY(150D/96F)報價在8750—8850元/噸。

隨著成本端走弱,下游織造企業(yè)出現(xiàn)抵觸情緒,采購意愿較差,更多選擇按需采購。目前部分廠商反應(yīng)部分坯布工廠利潤相對有限,因為限產(chǎn)甚至有一些訂單已經(jīng)錯失,生產(chǎn)積極性難現(xiàn)好轉(zhuǎn)。

二來多地仍實施“雙控”政策,近日在江蘇太倉、浙江嘉興桐鄉(xiāng)等地再度開啟限電政策,紡企、織廠開機(jī)率均較低,需求難以改善,因此多按需采購。一些紡企反應(yīng)已經(jīng)很久沒有新訂單了,最多的甚至有20天沒有接到訂單。據(jù)了解,目前紗價若按紡紗周期20日前棉花原料價格來算還尚有利潤,但以當(dāng)前盤面來算,基本處于虧損狀態(tài)。紡企原料庫存依然處近4年最高,約在35天左右。

同樣以棉紗市場為例,當(dāng)前依然較為慘淡,紡企成品庫存也逐漸累積至2018年高位。截至10月29日,紡企棉紗成品庫存日均在22.5天左右。規(guī)模性大廠在十月底基本前期訂單接近尾聲,庫存在15天左右,中小紗廠普遍在20天左右,部分紗廠庫存甚至已經(jīng)有30天的庫存。歸根究底還是下游的需求出現(xiàn)了問題。進(jìn)入黃金9月后,織廠訂單只維系在11-12天上下,遠(yuǎn)遜于疫情的2020年和貿(mào)易戰(zhàn)的2019年,而同時下游棉布織廠的成品庫存也在往年同期高位了。

據(jù)了解,紡企及布廠對后市無法表示出樂觀。同時,織廠訂單在7-8月卻呈現(xiàn)淡季不淡的特征,當(dāng)前訂單較少有部分原因就是,因疫情導(dǎo)致的全球供需錯配和物流阻隔導(dǎo)致的訂單前移,隨著海外印度,越南等傳統(tǒng)紡織加工基地的復(fù)產(chǎn)復(fù)工,也會分流走一波潛在的需求。

蘇公網(wǎng)安備:

蘇公網(wǎng)安備:

{kind=link}